研发费用结转(研发费用—到底是费用类科目还是成本类科目,期末结转管理费用分录)

1.研发费用—到底是费用类科目还是成本类科目,期末结转管理费用分录

在科目上属于成本类,在具体核算的时候,要区分资本化支出和费用化支出。需要分别设置明细科目进行核算。

费用化支出期末余额应该直接至管理费用科目,结转损益。资本化支出期末余额保留,完工之后转入相关资产成本。

一般的费用化支出,期末结转需要按照下面进行结转:

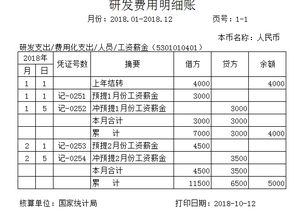

借:管理费用——研发支出

贷:研发支出—费用化支出—人工费

研发支出—费用化支出—直接投入

研发支出—费用化支出—设计费

扩展资料

研发费用的核算

根据要求,可以享受研发费用加计扣除的,需要设置研发费用辅助账。而根据相关会计准则,账簿的入账依据是记账凭证,“管理费用”科目相关的会计分录是登入“管理费用明细账”账簿的,公司的研发费用辅助账是没有相关会计分录所对应,就没有数据登账。这样研发费用辅助账就是空白,所以税务机关有可能会判定你未按规定准确归集可加计扣除的各项研发费用,不得加计扣除。

根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第三条规定:

1、企业应按照国家财务会计制度要求,对研发支出进行会计处理。同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。

2、企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

参考资料来源:搜狗百科-研发费用

2.研发支出的结转分录,谢谢,是不是费用化转到管理费用,那资本化的

研发支出还牵涉了关于资本化的问题,所以在处理研发支出结转的情况的时候,需要区分是否为资本化还是费用化的问题。

既然本篇问题是关于费用化研发支出的项目,那么我们居来核算费用化的内容。

资本化的,在达到预定用途转入无形资产

借:无形资产

贷:研发支出-资本化支出

费用化的,在每期末转入管理费用

借:管理费用

贷:研发支出-费用化支出。

扩展资料

高新企业研发费用扣除方法:

(一)如果企业是科技型中小企业,那么研究开发费用按照实际发生额的75%在税前加计扣除。

(二)如果企业是非科技型中小企业,那么研究开发费用按照实际发生额的50%在税前加计扣除。

根据《企业会计准则第6号—无形资产》及其应用指南的规定:

(1)研究阶段:是指为获取新的科学或技术知识并理解它们而进行的独创性的有计划调查。

研究阶段是探索性的,为进一步开发活动进行资料及相关方面的准备,已进行的研究活动将来是否会转入开发、开发后是否会形成无形资产等均具有较大的不确定性。如,意在获取知识而进行的活动,研究成果或其他知识的应用研究、评价和最终选择,材料、设备、产品、工序系统或服务替代品的研究,新的或经改进的材料、设备、产品、工序系统或服务的可能替代品的配置、设计、评价和最终选择等,均属于研究活动。

(2)开发阶段:是指在进行商业性生产或使用前,将研究成果或其他知识应用于某项计划或设计,以生产出新的或具有实质性改进的材料、装置、产品等。相对于研究阶段而言,开发阶段应当是已完成研究阶段的工作,在很大程度上具备了形成一项新产品或新技术的基本条件。

如,生产前或使用前的原型和模型的设计、建造和测试,不具有商业性生产经济规模的试生产设施的设计、建造和运营等,均属于开发活动。综上,企业应当根据研究与开发的实际情况加以判断,将研究开发项目区分为研究阶段与开发阶段。

参考资料来源:中华人民共和国财政部-企业会计准则第6号--无形资产

3.新开业公司研发费用怎么做会计分录

企业会计准则规定,企业研究阶段的支出全部费用化,计入当期损益;开发阶段的支出符合条件的才能资本化,不符合资本化条件的计入当期损益。

企业所得税法规定,企业从事新技术、新产品、新工艺等研发活动发生的研究开发费用,可以在计算应纳税所得额时加计扣除。账务处理时,相关费用未满足资本化条件的, 借记“研发支出——费用化支出”科目,满足资本化条件的,借记“研发支出——资本化支出”科目,同时贷记“原材料”、“银行存款”、“应付职工薪酬”等科目。

研究开发项目达到预定用途形成无形资产的,应按“研发支出——资本化支出”科目的余额,借记“无形资产”科目,贷记“研发支出——资本化支出”科目。企业购买正在进行中的研究开发项目,应先按确定的金额,借记“研发支出——资本化支出”科目,贷记“银行存款”等科目。

以后发生的研发支出,区分资本化部分和费用化部分比照上述规定进行处理。