里有实验耗材吗(实验用的耗材是什么)

1.实验用的耗材是什么会计科目

实验用耗材可以计入管理费用科目。

管理费用是指企业行政管理部门为管理和组织经营活动而发生的各项费用。 包括公司经费,工会经费,职工教育经费,劳动保险费,待业保险费,董事会费,咨询费,审计费,诉讼费,排污费,绿化费,税金,土地使用费,土地损失补偿费,技术转让费,无形资产摊销,开办费摊销,业务招待费,坏账损失,提取的存货跌价准备,存货盘亏,毁损和报废(减盘盈)损失,以及其他管理费用。

公司经费包括公司总部管理人员工资,奖金,职工福利费,差旅费,办公费,折旧费,修理费,物料消耗,低值易耗品摊销以及其他公司经费。

2.食品公司化验室的用品入哪个会计科目

物业公司财务记账计入:主营业务收入——物业管理费 缴费单位财务记账计入:主营业务成本——物业管理费或者计入:管理费用——物业管理费 为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

这种对会计要素的具体内容进行分类核算的项目,称为会计科目。###管理费用--物业管理费###根据《物业管理企业财务管理规定》第15条“企业与业管理委员会或者物业产权人、使用人,双方签订付款合同或协议的,应当根据合同或者协议所规定的付款日确认为营业收入的实现”,物业公司物业管理费收入应按权责发生制原则进行核算。

为了简便操作,建议采取如下方法:1、当月收到物业管理费时借记“现金”、“银行存款”等科目,贷记“应收帐款——物业管理费”科目(退回多交物业管理费按相反科目处理)。2、月末按“收缴物业管理费月报表”中“本月应交数”借记“应收帐款——物业管理费”科目,贷记“经营收入——物业管理费”科目。

3、年末按“收缴物业管理费月报表”中实交下年度数,贷记“预收帐款——物业管理费”科目。 下年度初按上述会计分录冲回:红字代记“预收帐款——物业管理费”科目贷记“经营收入——物业管理费”科目4、年末物业管理费坏帐损失,经物业公司领导批准,借记“管理费用”科目,贷记“应收帐款——物业管理费”科目或“应收帐款——物业管理费坏帐准备”科目。

3.管理费用下面可不可以设置实验室耗材二级科目

管理费用的二级科目可以根据的需要设置:在不违反会计准则中确认、计量和报告规定的前提下,可以根据本单 位的实际情况自行增设、分拆、合并会计科目。

会计科目:为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目设置的意义有:①会计科目是复式记账的基础。复式记账要求每一笔经济业务在两个或两个以上相互联系的账户中进行登记,以反映资金运动的来龙去脉。

②会计科目是编制记账凭证的基础。在我国,会计凭证是确定所发生的经济业务应记入何种会计科目以及分门别类登记账簿的依据。

③会计科目为成本计算与财产清查等提供了前提条件。通过会计科目的设置,有助于成本核算,使各成本计算成为可能;而通过账面记录与实际结存的核对,又对财产清查,保证账实相符提供了必要的条件。

④会计科目为编制会计报表提供了方便。会计科目是提供会计信息的主要手段,为了保证会计信息的质量及其提供的及时性,会计报表中的许多项目与有关会计科目是一致的,并要根据会计科目的本期发生额和余额填列。

4.做实验用原材料应记到那个科目

借:管理费用

贷:原材料

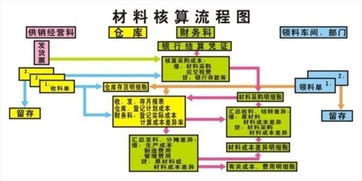

应交税费----应交增值税(进项税额转出) 1、原材料明细账由:库房保管和财务会计分别记帐。

按照材料明细分类核算要求,要有数量核算和金额核算。保管帐记录原材料购进、发出、结存的数量。会计帐登记原材料购进、发出、结存的金额。

2、每一个管理健全的企业都有原材料保管帐和会计帐的,如果不建立原材料保管帐,就不能及时了解各种材料的收发、结存情况,造成管理不严、忽视核算,若发生材料供应不足,就会影响生产;若材料储备过多,又会形成积压。因此,按照会计制度要求,保管员应定期进行原材料盘点,并与会计材料明细账进行核对,做到帐实相符。

3、要想把它记好,首先按照材料明细分类核算要求建账,即要有数量核算又要有金额核算。原材料包括原料及主要材料、辅助材料、外购半成品、包装物、燃料等,明细账应按照材料品种规格设置数量金额式明细帐。

4、税务局重视的是成本费用支出是否超标,如果你单位不建立健全原材料明细帐,就无法真实地反应生产某种产品所需要的材料成本,如果成本过大,材料管理混乱,税务部门有可能对成本是否真实进行查帐。