扣除员工押金计入什么(把员工工资扣掉押金的会计分录)

1.把员工工资扣掉押金的会计分录

职工取得工作服时:

现金 200

其他应付款—工作服押金 200

发工资时:

应付职工薪酬-工资 64500

其他应付款—工作服押金 300

银行存款 64200

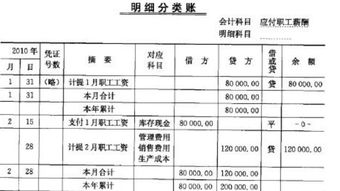

计提工资时:

生产成本、管理费用、销售费用等 60000

应付职工薪酬-工资 60000

员工离职时如果将工作服归还回来,公司没有损失,不用做分录;如果未归还,你可以充其离职时结算的工资中扣回500元;如果未归还其离职工资已结清,你可以做管理费用,金额为工作服的成本,分录如下:

管理费用

存货—劳防用品等

2.从工资扣了200元当押金,会计分录怎么做

从工资中扣除时。

这个是不计提的,不能与工资相混,和从工资里扣保险一样的处理,只是货方科目不一样借:应付工资 贷:其他应付款(或长期应付款)——岗位责任金(以你们扣押金的名义定)XX员工退回时,借:其他应付款 贷:现金之类的 追问: 那按工资表计提时怎么做?按扣除200后的来做吗?写两笔分录? 回答: 工资表中应该有:应发工资。扣除项、实发工资。

应发工资是公司的工资薪酬费用。扣除项,是公司的收入或代扣(负债)项。

应发的工资-扣除的(押金200)=实发工资。所以工资表中不存在计提的问题。

扣除时的会计分录就是根据工资表来做的 追问: 那根据工资表做的分录就是借:应付职工薪酬贷:现金? 回答: 工资表的分录是:借:费用 1000 贷:应付工资 1000。付款时才是:借:应付工资 800 贷:现金 800 。

3.请问发工资时,扣职工的押金,罚金,办证费应计入什么科目

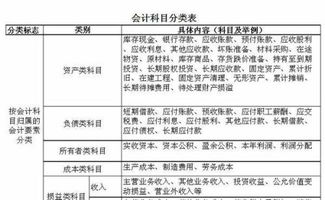

收款单位:押金,罚金,办证费记入其他应付款科目,罚金记入营业外收入科目。

付款单位:押金,罚金,办证费记入其他应收款科目,罚金记入营业外支出科目。

“违约金”、“赔偿金”作为一种承担民事责任的方式在(民法通则》、《经济合同法)中作了明确的规定,“定金”作为担保方式的一种在《担保法》中也作了规定。

在财务管理中,押金,罚金,办证费计入押金,罚金,办证费记入其他应付款科目,罚金计入入营业外收入科目。