工会其他支出(工会经费中可否列支职工福利?收支在哪个科目核算?其他支出和代管)

1.工会经费中可否列支职工福利?收支在哪个科目核算?其他支出和代管

一、工会经费中可否列支职工福利? (一)可以列支职工福利,但是,福利有列支标准的。

(二)工会经费开支范围有具体规定。 工会经费开支范围包括:困难补助费、员工福利费、竞赛活动费、员工表彰费、福利设施费、文体活动费、教育参观费、管理经费和上缴经费。

1、员工福利费:核算员工的生日补贴费、员工结婚贺礼费、除个人辞职外的调离及退休员工的纪念品费、重大节日向员工发放的慰问品(金)费、直系亲属亡故、对生病员工的探视费、行政和工会领导的家访费、对公司老领导的拜访费等。 “员工福利费”中开支的共性费用暂定如下标准: 员工生日补贴80元/人 员工结婚贺礼费200元/人 员工退调纪念品费200元/人 员工直系亲属亡故200元/人 重大节日慰问员工费100-200元/每节日 2、困难补助费:核算对享受“低保”家庭的员工和因病致贫、大病困难、治疗期间的工伤或其它原因造成暂时困难的员工的补助费。

3、竞赛活动费:核算工会组织的和配合行政工作组织的劳动竞赛、知识竞赛、技能评比和有关安全、环保、生产、消防等各种专项专题教育活动所需的开支及奖品。 4、员工表彰费:核算对公司优秀员工、岗位能手、生产标兵和做出突出贡献人员的表彰费用。

5、福利设施费:核算各类福利设施、资产、工具器具等有形资产、设施的费用开支。 6、文体活动费:核算组织文体活动所需费用和购置文体活动器材费。

7、教育参观费:核算组织员工参观、展览、观影的费用。 8、管理经费:核算工会管理所需的账簿、表册、文具等办公费用和兼职管理人员的补贴费用;核算工会“银行存款”账户的利息收入(冲减本科目)。

9、上缴经费:核算按上级工会规定按标准上缴的工会经费。 二、收支在哪个科目核算? 1、如果单独设立工会帐: (1)取得工会收入,计入“经费收入”科目。

(2)发生工会支出,计入“经费支出”科目。 2、如果不单独设立工会帐: (1)提取工会经费时,计入“管理费用--工会经费”科目。

(2)发生工会支出,计入“其他应付款--工会经费”科目。

2.其他支出科目主要包含哪些?

根据《工会会计制度》,其他支出科目是核算各级工会以上支出项目以外的各项 支出,如资产盘亏、固定资产处置净损失、捐赠支出以及按规定计提有关专用基金等。

虽然《工会会计制度》给了其他支出的定义,核算除职工活动支出、维权支出、业务支出、行政支出、资本性支出、补助下级支出和事业支出以外的工会支出,但也 不是所有的支出都记入其他支出。 除上述资产盘亏、固定资产处置净损失、捐赠支出以及按规定计提有关专用基金 等,常见的还有逢年过节发放的少量慰问品、对个人和家庭的困难补助,会员本人过 生日的慰问。

其依据是中华全国总工会财务部《 中有关“职工集体福利支出”的会计处理的通知》(工财发 2015 13号)文件, 工会组织逢年过节向全体会员发放少量的节日慰问品,会员个人和家庭困难情况的补 助,以及会员本人过生日的慰问等在“其他支出”科目中列支。 上海市总、河北省等 另行规定的除外。

3.基层工会除行政支出科目不能使用以外,还有哪些科目不能使用? 爱问

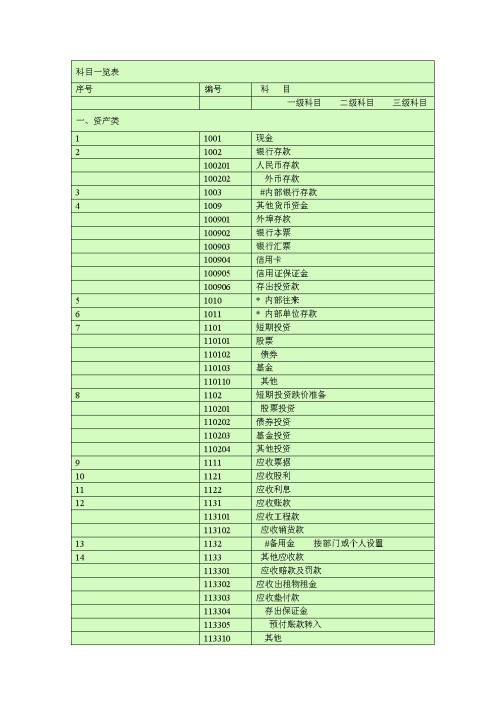

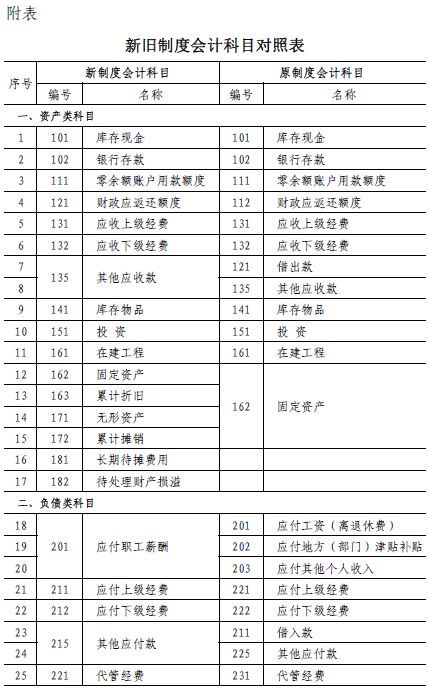

基层工会除行政支出科目以外,还有应付工资(离退休费)、应付地方(部门) 津贴补贴、应付其他个人收入、零余额账户用款额度、财政应返还额度等科目不能使用。

按《工会会计制度》规定:应付地方(部门)津贴补贴核算向本单位职工发放的各类地方(部门)津贴补贴; 应付工资(离退休费)核算向本单位职工发放的工资或离退休费;应付其他个人收入核算向本单位职工发放除“应付工资(离退休费)”和“应付 ±也方(部门)津贴补贴”以外的其他个人收入;零余额账户用款额度核算在实行财政国库管理制度改革试点的地区,工会根据财 政部门批复的用款计划收到的、尚未动用的零余额账户用款额度;财政应返还额度核算实行国库集中支付的工会年终应收财政下年度返还的资金 额度。 按《工会会计制度》规定:应付工资(离退休费)、应付地方(部门)津贴补贴 和应付其他个人收入这三个科目显然都跟工资有关,而基层工会工作人员的工资是由 行政发放的而非使用工会经费发放。

至于零余额账户用款额度、财政应返还额度是使用财政资金的单位才使用的科目, 而基层工会一般不使用财政资金。

4.事业单位工会经费收入及支出的会计分录怎么做

(一)如果每月没有从工资里计提,一次性转入市总工会的话,会计分录如下:借:事业支出-基本支出-商品和服务支出-工会经费贷:银行存款(二)如果每月都从工资里计提,一次性转入市总工会的话,会计分录如下:借:事业支出-基本支出-商品和服务支出-工会经费借: 应付职工薪酬(视你单位具体分录而定)贷:应付职工薪酬(视你单位具体分录而定)贷: 银行存款扩展资料:企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。参考资料来源:百度百科-应付职工薪酬。

5.计入什么工会会计科目

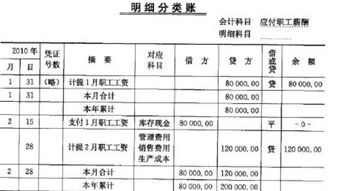

实行新会计准则后,工会经费应计入“应付职工薪酬”。

会计分录为:

计提时:

借:管理费用-工会经费

贷:其他应付款-工会经费

企业按应付职工薪酬总额的2%拨付工会组织,可以在税前扣除。可以直接拨付。

2. 不用计提,直接拨付时:

借:管理费用-工会经费

贷:银行存款

介绍:

企业工会组织的财产可以分为两类:一是由企业提供的办公设施,其财产所有权属于 企业,不属于工会 ;二 是从企业计提的工会经费和工会会员交纳的会费形成的财 产,这些财产所有权属于工会组织,不再 属于企业。所以工会组织的活动经费通常 包括三部分:

由企业向工会组织提供的办公设施。包括工会日常活动所必需的房屋设备,以及有关水电、办公用品等设施 ,通常由企业提供,其维修费用通常也由企业承担。

企业按规定计提的工会经费。根据我国工会法的规定,企业每月应按全部职工实际工资总额的2%向本企业工会拨交工会经费,在管理费中列支。但必须收到专用收据才可以所得税税前扣除。

工会会员交纳的会费。根据我国工会法的规定,工会会员每月按基本工资的千分之五交纳会费。

望楼主采纳

沈阳金蝶财务为您解答