扣罚工资入什么(员工罚款收入计入什么科目)

1.员工罚款收入计入什么科目

1、对于因员工发生违反内部规章制度的行为,造成企业财产损失的,企业可以按照内部制度规定给予一定的处罚以赔偿企业损失,同时施以内部通报、批评教育等举措,从而起到教育、警醒的宣传效果,有利于加强企业内部管理;2、如题所述,对于赔偿损失性质的处罚收入,一般可以进行冲减相应损失成本(费用)的会计处理,例如,因员工管理不善导致存货财产损失而追究责任,该处罚收入则冲减管理费用科目,依此原则处理则可;3、企业对员工进行资金处罚应予慎重处理,避免侵犯员工合法权益;4、以上仅供参考,请予核实,依法操作。

2.公司罚款收入计入什么科目

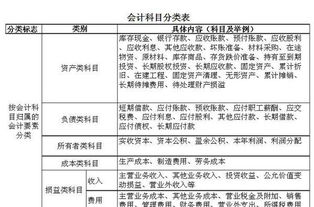

公司罚款收入计入营业外收入。

营业外收入主要包括:非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。 1、发放时 借:应付职工薪酬--工资(应发数) 贷:营业外收入--罚没收入 库存现金 (实发数) 2、计提时 借:管理(销售、制造)费用等相关科目 贷:应付职工薪酬--工资(应发数) 扩展资料: 账务处理 1、企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目; 最后结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。

2、企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目; 按应支付的相关税费及其他费用,贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其贷方差额,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。 3、确认的政府补助利得,借记“银行存款”、“递延收益”等科目,贷记本科目。

参考资料来源:百度百科-营业外收入。