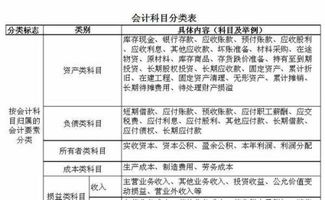

促销员提成计入什么(销售提成收入该计入什么科目?)

1.销售提成收入该计入什么科目?

单位支付业务提成的,提出应记入“销售费用---提成”科目

借:销售费用----提成

贷:银行存款(或库存现金)

单位取得提成收入的,计入“主营业务收入”或“其他业务收入”

单位取得的提出,是单位主业的

借:银行存款(或库存现金等科目)

贷:主营业务收入

应交税费---应交增值税 (增值税应税项目的使用)

单位取得的提出,是单位主业的

借:银行存款(或库存现金等科目)

贷:其他业务收入---提出

应交税费---应交增值税 (增值税应税项目的使用)

2.销售产品给业务员的提成怎么做分录,记入到什么科目?

销售产品给业务员的提成科目及会计分录:1、单位支付业务提成的,提出应记入“销售费用---提成”科目借:销售费用----提成贷:银行存款(或库存现金)2、单位取得提成收入的,计入“主营业务收入”或“其他业务收入”单位取得的提出,是单位主业的借:银行存款(或库存现金等科目)贷:主营业务收入应交税费---应交增值税 (增值税应税项目的使用)3、单位取得的提出,是单位主业的借:银行存款(或库存现金等科目)贷:其他业务收入---提出应交税费---应交增值税 (增值税应税项目的使用)一、按常规应计入销售费用。

交个人所得税的时候,这部分提成计入工资总额纳税。二、如果想避税,就让业务员拿发票来报销,没报完的部分仍然要计入工资总额缴纳个所税。

扩展文件; 《销售产品会计资料大全》。

3.销售人员佣金应计入什么科目

销售佣金作为营业费用,增值税户计入销售费用,营业税户计入营业费用。

销售佣金是指企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。例如:某房屋中介机构为某房产开发公司介绍房屋销售业务,共销售房屋16套计860万元,根据双方约定,房产开发公司需支付房屋中介机构3%的销售佣金计25.8万元。

扩展资料销售佣金符合三个条件:1、有合法真实凭证;2、支付的对象必须是独立的有权从事中介服务的纳税人或个人;3、支付给个人的佣金,除另有规定者外不得超过服务金额的5%),可以计入销售费用。财政部国家税务总局《关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)对企业发生的手续费及佣金支出的税务处理进行了以下规定:(1)企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

①保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。②其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

(2)企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。参考资料来源:百度百科-销售佣金。

4.促销员抽成会计分录怎么处理?

销售费用是指企业在销售产品和提供劳务等日常经营过程中发生的各项费用以及专设销售机构的各项经费。包括:运输费、装卸费、包装费、保险费、广告费、展览费、租赁费(不包括融资租赁费),以及为销售本公司商品而专设销售机构的职工工资、福利费、办公费、差旅费、折旧费、修理费、物料消耗、低值易耗品的摊销等。旧会计准则叫营业费用,新的会计准则下叫销售费用。

借:销售费用

贷:应付职工薪酬

应缴税费——个税

借:应付职工薪酬

应缴税费

贷:银行存款或者现金