银行存款余额调节(您好,我想问一下,银行余额调节表做好了,会计分录如何做?)

1.您好,我想问一下,银行余额调节表做好了,会计分录如何做?

银行余额调节表只是财务对账用的,不做为做账依据,还是要把单据拿回来之后才能做凭证,对账每月一对,补单应尽快补,不要拖那么久,如果是有网上银行,可以先把网上的单据打印出来先做账,但到银行必须尽快补,多的时间可以做个登记,以免忘记或漏补单

1、银行收企业未收 会计分录

借: 银行存款

贷:其他应收款---银行未达账项

2、银行付企业未付

借:其他应收款---银行未达账项

贷:银行存款

3、企业收银行未收

借:其他应收款--银行未达账项

贷:银行存款

4、企业付银行未付

借:银行存款

贷:其他应收款--银行未达账项

企业的银行日记账表的余额

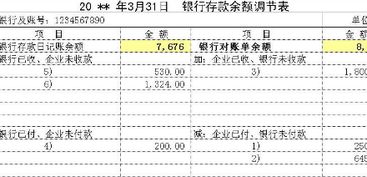

银行的银行日记账表的余额

加 :银行已收,企业未收

加:企业已收,银行未收

减:银行已付,企业未付

减:企业已付,银行未付

扩展资料:

调节后,如果双方余额相等,一般可以认为双方记账没有差错。调节后双方余额仍然不相等时,原因还是两个,要么是未达账项未全部查出,要么是一方或双方账簿记录还有差错。无论是什么原因,都要进一步查清楚并加以更正,一定要到调节表中双方余额相等为止。

调节后的余额既不是企业银行存款日记账的余额,也不是银行对账单的余额,它是企业银行存款的真实数字,也是企业当日可以动用的银行存款的极大值。

具体操作

1、核对上月。上月未达账项中已经入账的项目,在本月相应的企业对账单和银行对账单上勾去,不再记入调节表。

2、核对本月。将两账单中的相同数额勾去(企业对账单借方对应银行对账单贷方)。

3、修改错误。将找出的未达账项录入调节表,之后检查企业账单记账时是否有银行存款入错行,科目记录颠倒,数额误差等错误,如果有,则在企业账单中进行修改,并修正对账单中的单位账面余额。

4、核对下月。在下个月的企业对账单和银行对账单中,查找是否有本月未达账项入账,若有则在本月调节表中记录其凭证号或银行账单号,已经记录的未达账项在下个月不做调整。

5、如果最后还是不等,可以动用的实际资金应该以哪一个为标准呢。

6、记得公式套用,例如:货币资金=库存现金+银行存款+其他货币资金 等等。

参考资料来源:搜狗百科-银行存款余额调节表

2.做会计分录—银行存款余额调节表的编制

其实很简单 就是企业没记账的记账就可以了

1, 借:应付账款 12000

贷:未达账项 12000

2, 借:未达账项 5400

贷:应收账款 5400

3, 借:未达账项 20700

贷:应收账款-正化 8200

-新欣 12500

4,错帐 红字冲销 180为红字

借: 应付税金 180

贷: 银行存款 180

5,银行记错帐不做会计分录

6,借:应付账款 24000

贷:未达账项 24000

7,借:应付账款 3200

贷:未达账项 3200

这是月底结账时的会计分录 等真的凭证到了再冲帐 更改银行存款余额

3.做会计分录—银行存款余额调节表的编制

其实很简单 就是企业没记账的记账就可以了1, 借:应付账款 12000 贷:未达账项 120002, 借:未达账项 5400 贷:应收账款 54003, 借:未达账项 20700 贷:应收账款-正化 8200 -新欣 125004,错帐 红字冲销 180为红字 借: 应付税金 180 贷: 银行存款 1805,银行记错帐不做会计分录6,借:应付账款 24000 贷:未达账项 240007,借:应付账款 3200 贷:未达账项 3200这是月底结账时的会计分录 等真的凭证到了再冲帐 更改银行存款余额。

4.银行余额调节账务处理

关键是你原来怎么做的试算平衡,因为你的银行少了一个账户的余额,所以对应着你要么多确认了一项对应的资产要么少确认了一项负债或所有者权益。你必须要把这个原因找出来,不然的话进行调整就会多发生所得税支出。至于是否要改动期初余额要视你少计的这个银行账户的余额是多少,如果金额大建议调整期初余额,如果金额不大不用调期初余额。

1、找到对应的项目

借:银行存款--**账户 ***

贷:资产类,负债类,损益类(或以前年度损益调整)

2、找不多对应的项目和具体原因

借:银行存款--**账户 ***

贷:营业外收入