本利润贷方(本年利润借方什么意思,搜狗问问)

1.本年利润借方什么意思,搜狗问问

本年利润是权益类科目,本年利润如果月未是借方余额表示亏损,如果是贷方余额表示盈利。

月未结转分录:

1.结转收入类账户:

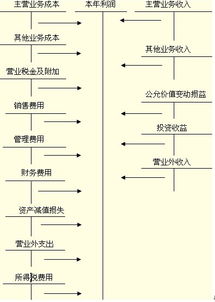

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

2.结转成本类账户:

借:本年利润

贷:主营业务成本

主营业务税金及附加

管理费用

营业费用

财务费用

其他业务支出

营业外支出

2.“本年利润”账户的贷方有哪些?帮

我想对于月底利润结转有疑惑(包括对本年利润科目不太理解的)的人,其实都是对账务结构不太了解的结果吧!

任何一个企业,不管企业的性质如何,规模大小的如何,账务的结构不外乎:

1)资产类

2)负债类

3)所有者权益类 所有者权益类的科目一般地有:

实收资本、资本公积、盈余公积、本年利润、利润分配、以前年度损益调整 等等

4)损益类 损益类的科目有哪些呢?一般的有:

主营业务收入、主营业务成本、营业费用、营业税金及附加、管理费用、财务费用、投资收益、其他业务收入、其他业务支出、营业外收入、营业外支出

也就是说,到了月底,是将本月份企业经营的成果来个总计吧,是盈利、还是亏损,都结转到所有者权益中的【本年利润】科目中去,结转也就是将损益类科目结平,在损益类科目中做相反的分录即可,如一般损益类科目中,收入类科目的余额在贷方,相反的分录:

借:主营业务收入

其他业务收入

投资收益

营业外收入

贷:本年利润

结转了损益类科目中的收入类科目

一般损益类科目中支出类科目的余额在借方,相反的分录就是:

借:本年利润

贷:主营业务成本

其他业务成本

营业税金及附加

经营费用(销售费用)

管理费用

财务费用

营业外支出

这样一来后,如【本年利润】的余额为贷方,即为盈利,否则就是为亏损

需要说明的是,企业的结转分为月结与年结的,月结的,月底就做以上的分录,年结的,就到年底做一次,年结的,如何看本月底的盈亏或者是累计盈亏呢呢?就看损益表的本月数或者是累计数了

3.本年利润是借方科目还是贷方科目

本年利润亏损时是借方科目,盈利时是贷方科目。

本年利润是指企业某个会计年度净利润(或净亏损),属于所有者权益类科目。他是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等。

借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。

扩展资料:

本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户,

借:本年利润

贷:利润分配——未分配利润

如为亏损则作相反分录。年终利润分配各明细账只有未分配利润有余额,需将其他明细账转平,

借:利润分配一未分配利润

贷:利润分配 — 提取盈余公积、向投资者分配利润等

参考资料来源:搜狗百科-本年利润

4.本年利润借方跟贷方各代表什么

贷方余额则表示企业本期经营经营活动实现的净利润。

借方余额则表示企业本期发生的亏损。

即贷方为增加额,借方为减少额。

一、本科目核算企业当期实现的净利润(或发生的净亏损)。

二、企业期(月)末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

三、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本科目应无余额。

本年利润账户的余额表示年度内累计实现的净利润或净亏损,该账户平时不结转,年终一次性地转至利润分配一未分配利润账户

借:本年利润

贷:利润分配——未分配利润

如为亏损则作相反分录。年终利润分配各明细账只有未分配利润有余额,需将其他明细账转平,

借:利润分配一未分配利润

贷;利润分配— 提取盈余公积、向投资者分配利润等

至此,所有结转分录完成。

参考资料

本年利润结转.中国会计网[引用时间2018-4-29]

5.在账本上本年利润借贷方怎么记

账本上本年利润借方,登记由损益类科目的“损”类科目转来的本期发生额。

和年底转入利润分配的盈利。结转成本、费用和税金借:本年利润贷:主营业务成本贷:营业税金及附加贷:其他业务成本贷:销售费用贷:管理费用贷:财务费用贷:营业外支出贷:所得税费用将本年的收入和支出相抵后的结出的本年实现的净利润:借:本年利润贷:利润分配——未分配利润账本上本年利润借贷方,登记由损益类科目的“益”类科目转来的本期发生额。

和年底转入利润分配的亏损。借:主营业务收入借:其他业务收入借:营业外收入借:投资收益贷:本年利润亏损:借:利润分配——未分配利润贷:本年利润账本上本年利润借方余额,表示本年亏损账本上本年利润贷方余额,表示本年盈利。

6.“本年利润”的借方表示什么意思

“本年利润”的借方余额为当期发生的净亏损 本年利润 一、本科目核算企业当年实现的净利润(或发生的净亏损)。

二、期末结转利润时,应将“主营业务收入”、“利息收入”、“手续费收入”、“保费收入”、“租赁收入”、“其他业务收入”、“摊回保险责任准备金”、“营业外收入”等科目的期末余额分别转入本科目,借记“主营业务收入”、“利息收入”、“手续费收入”、“保费收入”、“租赁收入”、“其他业务收入”、“摊回保险责任准备金”、“营业外收入”等科目,贷记本科目。将“主营业务成本”、“利息支出”、“手续费支出”、“营业税金及附加”、“提取未到期责任准备金”、“提取保险责任准备金”、“赔付支出”、“分出保费”、“分保费用”、“其他业务支出”、“销售费用”、“管理费用”、“财务费用”、“勘探费用”、“资产减值损失”、“营业外支出”、“所得税”等科目的期末余额分别转入本科目,借记本科目,贷记“主营业务成本”、“利息支出”、“手续费支出”、“营业税金及附加”、“提取未到期责任准备金”、“提取保险责任准备金”、“赔付支出”、“分出保费”、“分保费用”、“其他业务支出”、“销售费用”、“管理费用”、“财务费用”、“勘探费用”、“资产减值损失”“营业外支出”、“所得税”等科目。

将“公允价值变动损益”、“投资收益”科目的净收益,转入本科目,借记“公允价值变动损益”、“投资收益”科目,贷记本科目;如为净损失,做相反的会计分录。 三、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损,做相反的会计分录。

结转后本科目应无余额。 “本年利润”的借方余额为当期发生的净亏损。