白板计入什么(办公家具应该计入哪个)

1.办公家具应该计入哪个会计科目

依据金额大小可分为两种情况:

1.若金额小,可计入管理费用科目,二级明细科目可设百置:低值易耗品。

2.若金额大,可计入固定资产科目,二级明细科目可设置:办公家具。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超度过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

拓展资料:

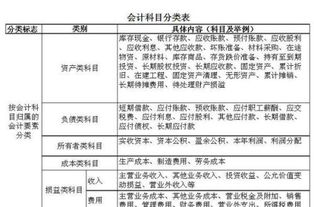

会计科目是对会计要素对象的具体内内容进行分类核算的类目。

会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别容设置会计科目。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。

参考资料:

会计科目-百度百科

2.单位新买的办公桌椅应该记入什么会计科目,怎么登记入账

计入“低值易耗品”科目,按月摊销。

低值易耗品可采用一次转销法或分次摊销法进行核算。

一、购入时:

统一先在低值易耗品进行归集,会计分录如下:

借:低值易耗品

贷:银行存款

二、领用时:

根据不同的用途,进行合理的分类

1、生产或项目领用使用,则

借:生产成本-**

贷:低值易耗品

2、管理部门或销售部门使用

借:管理(销售)费用---------***费(具体费用明细根据实际使用情况确定,如办公用,则是办公费,招待使用则是业务招待费,修理使用则进入修理费用,具体根据用途确定)

贷:低值易耗品

三、期末结存

期末结存金额,为已购入但未使用的低值易耗品金额。

扩展资料:

低值易耗品费用的摊销分配:

低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

参考资料来源:搜狗百科-低值易耗品