成本项目有哪些内容(成本类的有哪些)

1.成本类的会计科目有哪些

成本类的会计科目有:1、5001 生产成本 本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。

本科目期末借方余额,反映企业尚未加工完成的在产品成本或尚未收获的农产品成本。 2、5101 制造费用 本科目核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用。

企业行政管理部门为组织和管理生产经营活动而发生的管理费用,在“管理费用”科目核算。除季节性的生产性企业外,本科目期末应无余额。

3、5201 劳务成本 本科目核算企业对外提供劳务发生的成本。企业(证券)在为上市公司进行承销业务发生的各项相关支出,可将本科目改为“5201 待转承销费用”科目,并按照客户进行明细核算。

本科目期末借方余额,反映企业尚未完成或尚未结转的劳务成本。 4、5301 研发支出 本科目核算企业进行研究与开发无形资产过程中发生的各项支出。

研发支出的主要账务处理。本科目期末借方余额,反映企业正在进行无形资产研究开发项目满足资本化条件的支出。

5、5401 工程施工 本科目核算企业(建造承包商)实际发生的合同成本和合同毛利。本科目期末借方余额,反映企业尚未完工的建造合同成本和合同毛利。

6、5402 工程结算 本科目核算企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。本科目期末贷方余额,反映企业尚未完工建造合同已办理结算的累计金额。

7、5403 机械作业 本科目核算企业(建造承包商)及其内部独立核算的施工单位、机械站和运输队使用自有施工机械和运输设备进行机械作业(包括机械化施工和运输作业等)所发生的各项费用。本科目期末应无余额。

2.简述成本会计核算中常用的会计科目

1、可以分为生产成本、制造费用、劳务成本、研发支出和工程施工等常用的会计科目;

2、实际发生时计入各自本科目,期末结转时,制造费用、劳务成本、库存商品和研发支出对应结2113转入生产成本。

3、“生产成本”科目应设置“基本生产成本”和“辅助生产成本”两个明细科目;

4、企业发生的各项劳务成本,借记本科目,贷记“银行存款”,“应付职工薪酬5261”,”原材料”等科目。

扩展资料

1、基本生产成4102本1653:“基本生产成本”科目用以核算生产产品的基本生产车间发生的费用。“基本生产成本”明细科目应按照基本生产车间和成本核算对象;

2、例如:产品的品种、类别、定单、批别、生产阶段版等,设立为三级明细,并按规定的成本项目(直接人工、直接材料、制造权费用)在各三级明细中设立专栏核算;

3、辅助生产成本。“辅助生产成本”科目用以核算动力、修理、运输等为生产服务的辅助生产车间发生的费用。“辅助生产成本”明细科目应按辅助生产提供的劳务和产品;

4、例如:动力、修理、运输、自制工具、自制材料等,为成本计算对象,设立为三级明细,并按规定的成本项目(直接人工、直接材料、制造费用)在各三级明细中设立专栏核算。

参考资料:百度百科-成本类科目

3.什么是成本?成本类的会计科目有哪些?和费用的区别是?在会计分录

1. 成本是商品经济的价值范畴,是商品价值的组成部分。人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象化称之为成本。 并且随着商品经济的不断发展,成本概念的内涵和外延都处于不断地变化发展之中.

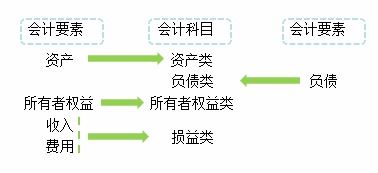

2、成本类 会计科目:

122 5001 生产成本

123 5101 制造费用

124 5201 劳务成本

125 5301 研发支出

126 5401 工程施工 建造承包商专用

127 5402 工程结算 建造承包商专用

128 5403 机械作业 建造承包商专用费用:是企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。

3.成本与费用的区别:

成本:是按一定的产品或劳务对象所归集的费用。

两者有如下区别:

1)、内容不同。费用包括生产费用、管理费用、销售费用和财务费用等。工业企业产品成本只包括为生产一定种类或数量的完工产品的费用。不包括未完工产品的生产费用和其它费用。

2)、计算期不同。费用的计算期与会计期间相联系,产品成本一般与产品的生产周期相联系。

3)、对象不同。费用的计算是按经济用途分类,产品成本的计算对象是产品。

4)、计算依据不同。费用的计算是以直接费用、间接费用为依据确定。产品成本是以一定的成本计算对象为依据。

5)、帐户和原始凭证不同。费用是以生产过程中取得的各种原始凭证,账户是生产成本等。产品成本是以成本计算单或成本汇总表及产品入库单,帐户是库存商品等。

6)、总额不同。一定时期内,费用总额不等于产品成本总额。因为两者的内容和价值量不同。产品成本是费用总额的一部分,不包括期间费用,和期末未完工产品的费用等。

7)、作用不同。费用指标,分析其比重,了解结构变化从而加强费用管理等。产品成本指标,一是反映物化劳动与活劳动的耗费,二是资金耗费的补偿,三是检查成本和利润计划,四是表明企业工作质量的综合指标。

4.什么是成本会计

同类型的企业成本会计工作差别很大;在同一类型的企业里,若分工不同,工作流程也会有所不同。

一般来说,成本会计工作包括成本核算和成本分析。

成本核算:

1.整理各项费用并进行归集和分配;

2.做记账凭证并登账;

3.月末对费用进行核算;

4.统计各项费用的指标考核结果并上报经理。

成本分析:

1.根据成本构成和历史发生情况以及计划指标进行比较;

2.成本分析报告。

除非是新设立的企业,没有自己的成本会计业务流程。一般,每家企业都有自己的成本报表,以确保管理者需要的数据和会计信息的一贯性。

如果是采用财务软件的话,一般可以根据基础数据自动生成报表,只要注意基础数据录入正确就可以了。

5.成本会计主要的内容是什么

同类型的企业成本会计工作差别很大;在同一类型的企业里,若分工不同,工作流程也会有所不同。

一般来说,成本会计工作包括成本核算和成本分析。

成本核算:

1.整理各项费用并进行归集和分配;

2.做记账凭证并登账;

3.月末对费用进行核算;

4.统计各项费用的指标考核结果并上报经理。

成本分析:

1.根据成本构成和历史发生情况以及计划指标进行比较;

2.成本分析报告。

除非是新设立的企业,没有自己的成本会计业务流程。一般,每家企业都有自己的成本报表,以确保管理者需要的数据和会计信息的一贯性。

如果是采用财务软件的话,一般可以根据基础数据自动生成报表,只要注意基础数据录入正确就可以了。

6.会计成本中的成本项目是什么

会计成本核算中,为了具体地反映计入产品生产成本的生产费用的各种用途,还应进一步划分若干个项目,即产品生产成本项目,简称产品成本项目、成本项目。是指从生产费用的具体用途出发,将直接生产费用和间接生产费用划分为若干项目即成本项目,如直接材料、直接人工、制造费用、水电费等。

构成产品成本的生产费用按其经济用途所做的分类,一般包括:①原料及主要材料;②生产用燃料和动力;③生产工人工资;④废品损失;⑤车间经费;⑥企业管理费;⑦销售费用等项目。其中,①~⑤项费用合计,构成产品的车间成本;①~⑥项费用合计,构成产品的生产成本,也称工厂成本;再加上第⑦项,则构成产品的销售成本。

成本项目与生产费用要素,是既相联系又相区别的两个概念。成本项目是生产费用要素按其使用用途的重新组合。例如,生产费用要素中的“外购材料”,其中用于构成产品主要实体的,从成本项目看属于“原料及主要材料”项目;用于机器设备修理的,从成本项目看属于“车间经费”项目。按照产品成本项目所反映的各种耗费进行计划与核算工作,有利于落实经济责任,进行费用的控制与考核,加强成本的管理。在中国,企业使用的成本项目由国家财政部门统一规定,企业主管部门可根据所属企业的生产特点和管理要求,对统一规定的成本项目作适当的增减变动,以便据以组织同行业产品成本的技术经济分析。