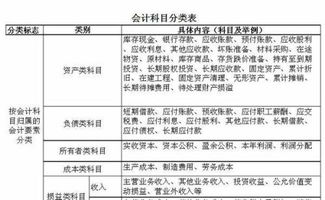

半成品的样品计入什么(半成品计入什么科目)

1.半成品计入什么科目

半成品计入自制半成品科目制造业会计核算,生产费用最终是用生产成本科目,用来归集分配产品生产成本。

一般情况下,完工才入库,其完工产品转入库存商品,未完工的在产品留在生产成本科目,做为未完工仍在生产的产品的成本金额。有相当比例的制造企业,受生产工艺或其他原因影响,产品完成一定工艺后需办理入库手续,待需要时再领出加工,这就产生了半成品核算。

在会计核算上,可以将这种生产工艺视做两部分,前一部分生产的“完工”产品就是半成品,后一阶段生产的完工产品才是最终的库存商品,在这种思路下,只需将生产成本科目设置两个二级科目,一个用来归集前部分生产费用,一个用来归集后段生产费用,两种生产成本的成本归集和分配核算是一样的。前段的“完工”产品成本从前段的生产成本中转入到自制半成品科目,后段生产成本以自制半成品成本做为投入的材料进行再加工,最终完工的产品成本才结转进库存商品。

2.半成品应该计入什么科目?

半成品计入自制半成品科目。

在工业企业会计制度中,设置“自制半成品”科目,以核算企业自制半成品的实际成本。例如钢铁联合企业生产的生铁和钢锭,纺织印染企业生产的棉纱和坯布等,都属于自制半成品。

自制半成品通常要在本企业继续进行加工,但也可对外销售。一般在单件、小批生产条件下,不单独计算半成品成本,包括在在产品之内,只有在大批大量生产条件下,才计算半成品成本。

扩展资料:

半成品存货受损价值确定方法如下:

半成品的受损价值与产成品受损价值的计算方法相同,其取得时的实际成本也按“料”、“工”、“费”三项成本核算。

半成品在评估操作过程中,要正确计算其实际成本比较复杂,因为半成品为尚未制造完工成为产成品,实物形态及完工程度各不相同,应分别不同完工程度进行核算。

1、“料”为直接材料,有的半成品材料是一次性投入的,有的半成品材料是根据工序分批投入的,应按所完成的工序实际的投料进行核算,材料单价与原材料中的主要材料单价相一致。

2、“工”为直接人工,包括生产工人的工资及按规定比例计提的职工福利费,其计算公式如下:

工资和福利费单位成本=工资定额*(1+规定计提职工福利费比例)

式中:工资定额为半成品所完成的工序,逐道工序工资定额累加数。

3、“费”为制造费用,半成品的单位制造费用在产成品单位制造费用的基础上,按半成品的约当产量进行计算确定。其公式为:

半成品单位制造费用=产成品单位制造费用*半成品完工率

半成品价值=∑(单位原材料+单位工资及附加+单位制造费用)*实际数量

参考资料来源:百度百科-半成品

3.半成品如何做账务处理

企业购买的半成品,可以设置“半成品”的明细科目专门核算。半成品如果需要继续加工后才能出售的,明细科目放在“原材料”总账科目下面,加工时领用同其他原材料,结转至生产成本。

自制半成品通常要在本企业继续进行加工,但也可对外销售。一般在单件、小批生产条件下,不单独计算半成品成本,包括在在产品之内,只有在大批大量生产条件下,才计算半成品成本。

1、采购时

借:原材料—半成品

应交税费—应交增值税(进项税额)

贷:银行存款 / 应付账款 等

2、如果是加工后又返库的半成品

借:原材料—半成品

贷:生产成本—**产品

扩展资料

不需要加工的半成品账务处理

1、配件明细科目放在“库存商品”总账科目下面:

借:库存商品—半成品

应交税费—应交增值税(进项税额)

贷:银行存款 / 应付账款

2、购买外购半成品,记账为:

借:原材料

贷:银行存款

3、领用外购半成品,记账为:

借:生产成本

贷:原材料

参考资料来源:搜狗百科—半成品

参考资料来源:搜狗百科—常用会计分录大全

4.企业的产品样品属于什么科目

企业的产品样品属于库存商品”下二级科目设置的“样展品。同时记入“营业费用(新规定计入销售费用)或“销售费用”科目

展览时会计分录如下

借;销售费用(营业费用)

贷:库存商品-样展品

收回时再冲减销售费用(营业费用)。

借:库存商品-样展品

贷:销售费用(营业费用)

销售费用(selling expenses)是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

5.库存半成品怎么做账务处理

可以设置“半成品”的明细科目专门核算。

半成品如果需要继续加工后才能出售的,明细科目放在“原材料”总账科目下面,加工时领用同其他原材料,结转至生产成本。

采购时

借:原材料—半成品

应交税费—应交增值税(进项税额)

贷:银行存款 / 应付账款 等

如果是加工后又返库的半成品

借:原材料—半成品

贷:生产成本—**产品

如果不需要加工就可以出售(如配件),明细科目放在“库存商品”总账科目下面

借:库存商品—半成品

应交税费—应交增值税(进项税额)

贷:银行存款 / 应付账款 等