厂房工程结算(支付厂房工程款165万元的会计分录)

1.支付厂房工程款165万元的会计分录

支付厂房工程款165万元的会计分录:借:在建工程(或固定资产购建支出) 1650000 贷:银行存款 1650000 “在建工程”和“固定资产购建支出”这两个科目是一样的,后者一般是房地产开发企业购进和建造自用固定资产时用,而前者是除房地产开发企业外的,其他企业用。

上述分录是购建多次付款或需要安装的固定资产时使用,待工程竣工开始使用时再全部支付的款项由“在建工程”科目结转到“固定资产”科目:借:固定资产——**厂房 贷:在建工程(或固定资产购建支出) 一次性付款不需要安装的固定资产可以不通过“在建工程(或固定资产购建支出)”科目,直接计入“固定资产”科目:借:固定资产——**仪器 贷:银行存款。

2.工程结算科目账务如何处理?

1。

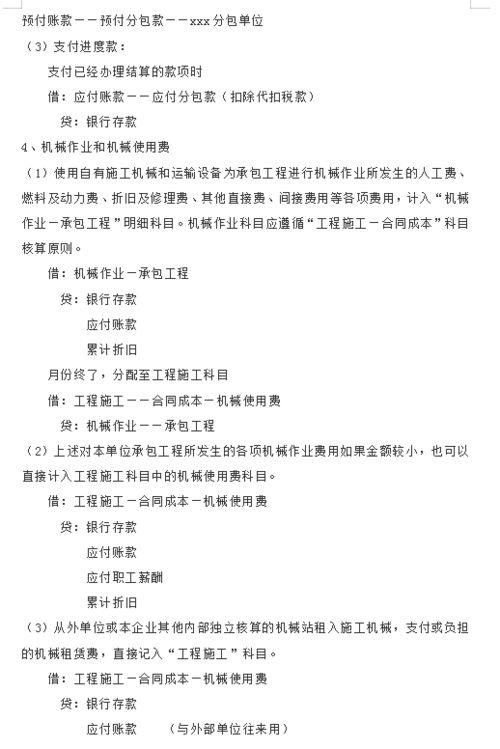

施工企业按合同规定收到业主预付的工程款或备料时, 借:银行存款(按实际收到的金额); 贷:预收账款 借:原材料(按实际收到材料调拨金额); 贷:预收账款——预收备料款 2。施工企业进行施工发生各项成本费用时,如领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费;根据工资清单,所发生的工资和计提的福利费等计入合同成本中的人工费。

如使用自有机械和运输设备为承包工程进行机械作业所发生的人工费、燃料及动力费、折旧及修理费、其他直接费用和间接费用等各项费用,计入机械使用费;如设计和技术援助费用、施工现场材料的二次搬运费、生产工具和使用具使用费、临时设施摊销、检验试验费、工程定位复测费、工程点交费用、场地清理费用、水电费等记入其他直接费用科目。 项目管理人员工资、奖金、职工福利费、劳动保护费、固定资产折旧费及修理费、物料消耗、低值易耗品摊销、取暖费、办公费、差旅费、财产保险费、工程保修费、排污费等,应首先记入间接费用科目。

借:工程施工——(自营)合同成本——**(合同)工程——成本项目; 贷:应付工资,原材料等。 3。

施工企业分包合同工程,在办理分包工程价款结算时, 借:工程施工——(分包)合同成本——**(合同)工程; 贷:应付账款——应付工程款——**(分包单位)。 按规定代扣相关税费时, 借:应付账款——应付工程款——**(分包单位); 贷:应交税金——应交营业税、应交城市维护建设税,其他应交款——教育费附加等。

4。施工企业向业主开出工程价款结算账单时, 借:应收账款——应收工程款 贷:工程结算——**(合同)工程(按结算单据所列金额)。

业主代扣相关税费时, 借:主营业务税金及附加(按本次结算金额计算) 贷:应交税金——应交营业税、应交城市维护建设税 其他应交款——教育费附加等。 同时, 借:应交税金——应交营业税、应交城市维护建设税 其他应交款——教育费附加等贷:应收账款——应收工程款 5。

施工企业收到工程结算款时,借:银行存款(按实际收到的金额) 贷:应收账款——应收工程款。6。

每月根据确认的产值确认收入,年底确认的数额确认年度收入,并对年度其他月份进行适当调整。 产值确认后,确认合同毛利,记入“工程施工——合同毛利”科目,“主营业务收入”与“工程施工——合同毛利”的差额记入“主营业务成本”科目。

施工企业按规定每月确认工程合同收放、费用时, 借:主营业务成本(按当期确认的合同成本) 借(或贷):工程施工——合同毛利(按其差额) 贷:主营业务收入(按当期确认的工程结算收入) 年末根据工程部核实的项目进行收入和成本的调整时, 借:主营业务成本 工程施工——合同毛利 贷:主营业务收入 工程完工后,应根据决算文件扣除以前年度确认的收入和成本来确认当期收入和成本 借:主营业务成本 工程施工——合同毛利 贷:主营业务收入 7。 工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零。

施工企业合同完工并结清工程施工和工程结算账户时 借:工程结算(按账面累计余额) 贷:工程施工 对于你提出的“工程结算科目账务处理”问题,华律网小编已经整理出来了,工程结算科目账务处理是施工企业按合同规定收到业主预付的工程款或备料、施工企业进行施工发生各项成本费用、施工企业分包合同工程,在办理分包工程价款结算之时都应该按照规定做好记录。

3.工程结算科目的核算内容是什么呢?

工程结算科目的核算内容: 一、科目核算企业(建造承包商)根据建造合同约定向业主办理结算的累计金额。

二、科目可按建造合同进行明细核算。 三、企业向业主办理工程价款结算,按应结算的金额,借记“应收账款”等科目,贷记本科目。

合同完工时,应将本科目余额与相关工程施工合同的”工程施工”科目对冲,借记本科目,贷记“工程施工”科目。 四、科目期末贷方余额,反映企业尚未完工建造合同已办理结算的累计金额。

期末,工程施工与工程结算科目的余额之差,若为正,表示已完工尚未结算款,在资产负债表的存货项目中列示;若为负,表示已结算尚未完工工程,在资产负债表的预收款项项目中列示。

4.请问工程结算科目怎样作帐

一、“工程结算”科目。

核算施工企业根据施工合同的完工进度,向业主开出工程价款结算账单办理结算的价款。本科目应按工程施工合同设置明细账,进行明细核算。

本科目期末贷方余额反映尚未完工工程已开出工程价款结算账单办理结算的价款。“工程结算”科目的开设,将工程价款开单结算业务和收入确认作为两个不同的会计业务,分别进行账务处理,便于建造合同收入与费用的确认。

二、相关核算内容和会计处理: 1。施工企业按合同规定收到业主预付的工程款或备料时, 借:银行存款(按实际收到的金额); 贷:预收账款 借:原材料(按实际收到材料调拨金额); 贷:预收账款——预收备料款 2。

施工企业进行施工发生各项成本费用时,如领用的自购材料,根据领料单或出库单等单据,计入合同成本中的材料费;根据工资清单,所发生的工资和计提的福利费等计入合同成本中的人工费。如使用自有机械和运输设备为承包工程进行机械作业所发生的人工费、燃料及动力费、折旧及修理费、其他直接费用和间接费用等各项费用,计入机械使用费;如设计和技术援助费用、施工现场材料的二次搬运费、生产工具和使用具使用费、临时设施摊销、检验试验费、工程定位复测费、工程点交费用、场地清理费用、水电费等记入其他直接费用科目。

项目管理人员工资、奖金、职工福利费、劳动保护费、固定资产折旧费及修理费、物料消耗、低值易耗品摊销、取暖费、办公费、差旅费、财产保险费、工程保修费、排污费等,应首先记入间接费用科目。 借:工程施工——(自营)合同成本——**(合同)工程——成本项目; 贷:应付工资,原材料等。

3。施工企业分包合同工程,在办理分包工程价款结算时, 借:工程施工——(分包)合同成本——**(合同)工程; 贷:应付账款——应付工程款——**(分包单位)。

按规定代扣相关税费时, 借:应付账款——应付工程款——**(分包单位); 贷:应交税金——应交营业税、应交城市维护建设税,其他应交款——教育费附加等。 4。

施工企业向业主开出工程价款结算账单时, 借:应收账款——应收工程款 贷:工程结算——**(合同)工程(按结算单据所列金额)。 业主代扣相关税费时, 借:主营业务税金及附加(按本次结算金额计算) 贷:应交税金——应交营业税、应交城市维护建设税 其他应交款——教育费附加等。

同时, 借:应交税金——应交营业税、应交城市维护建设税 其他应交款——教育费附加等 贷:应收账款——应收工程款 5。施工企业收到工程结算款时, 借:银行存款(按实际收到的金额) 贷:应收账款——应收工程款 6。

每月根据确认的产值确认收入,年底确认的数额确认年度收入,并对年度其他月份进行适当调整。产值确认后,确认合同毛利,记入“工程施工——合同毛利”科目,“主营业务收入”与“工程施工——合同毛利”的差额记入“主营业务成本”科目。

施工企业按规定每月确认工程合同收放、费用时, 借:主营业务成本(按当期确认的合同成本) 借(或贷):工程施工——合同毛利(按其差额) 贷:主营业务收入(按当期确认的工程结算收入) 年末根据工程部核实的项目进行收入和成本的调整时, 借:主营业务成本 工程施工——合同毛利 贷:主营业务收入 工程完工后,应根据决算文件扣除以前年度确认的收入和成本来确认当期收入和成本 借:主营业务成本 工程施工——合同毛利 贷:主营业务收入 7。 工程完工决算后,应将“工程结算”科目与“工程施工”科目冲抵,冲抵后“工程施工”科目与“工程结算”科目余额均为零。

施工企业合同完工并结清工程施工和工程结算账户时 借:工程结算(按账面累计余额) 贷:工程施工 。

5.支付厂房工程款165万元的会计分录

支付厂房工程款165万元的会计分录:

借:在建工程(或固定资产购建支出) 1650000

贷:银行存款 1650000

“在建工程”和“固定资产购建支出”这两个科目是一样的,后者一般是房地产开发企业购进和建造自用固定资产时用,而前者是除房地产开发企业外的,其他企业用。

上述分录是购建多次付款或需要安装的固定资产时使用,待工程竣工开始使用时再全部支付的款项由“在建工程”科目结转到“固定资产”科目:

借:固定资产——**厂房

贷:在建工程(或固定资产购建支出)

一次性付款不需要安装的固定资产可以不通过“在建工程(或固定资产购建支出)”科目,直接计入“固定资产”科目:

借:固定资产——**仪器

贷:银行存款

6.新建厂房的费用应如何入帐

1、如题所述事项所涉费用开支一般应予资本化处理,通常可记入固定资产科目;

2、如非新增固定资产项目而只是在原有固定资产基础上的修建事项,则应予并入原资产价值,加计固定资产原值则可;

3、如不属于固定资产事项的,则可先计入长期待摊费用科目处理,分期进行费用摊销(一般不少于3年摊销期)。

扩展资料:

新建厂房费用应先通过“在建工程”科目核算,工程达到预定可使用状态时,再从“在建工程”科目转入“固定资产”科目。 会计分录如下:

1、购入工程物资时:借:工程物资;贷:银行存款

2、工程领用工程物资时:借:在建工程;贷:工程物资

3、分配工程人员工资时:借:在建工程;贷:应付职工薪酬

4、支付工程发生的其他费用时:借:在建工程;贷:银行存款等

5、工程完工转入固定资产成本:借:固定资产;贷:在建工程

参考资料来源:百度百科-工业厂房

参考资料来源:百度百科-会计科目

7.一个厂房都需要建哪些账目

总账,用于核算所有科目。

银行日记账,用于核算银行存款。

现金日记账,用于核算库存现金。

明细分类账,用于核算应付工资、主营业务收入、主营业 务成本、主营业务税金及附加等不需要单独设立账簿的会计科目。

管理费用明细账,设置二级科目,用于核算管理费用,公司注册登记管理费用明细。

营业费用明细账,设置二级科目,用于核算营业费用,公司注册登记营业费用明细。

财务费用明细账设置二级科目,用于核算财务费用,公司注册登记财务费用明细。

固定资产明细账,用于核算固定资产,登记固定资产原值和每月折旧情况。

应收应付、其他应收其他应付明细账,用于登记往来单位的应收应付情况。

应交税费最好也单独立一本多栏明细账(销项、进项、已交税金、税金转出等)