加工承揽的(加工承揽取得的收入计入哪个)

1.加工承揽取得的收入计入哪个会计科目

根据公司的经营性质和主要业务,计入“主营业务收入”或“其他业务收入”。

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入发生时是在贷方,每到月末要在从借方转入本年利润的贷方,结转后,主营业务收入在月末没有余额,所以就没有借贷差。累计栏填写本会计年度截止到本期的累计发生额。具体情况可以具体对待。主营业务收入可以记录本月发生额也可以设置累计发生额栏。

其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

2.怎样做承揽加工的帐目

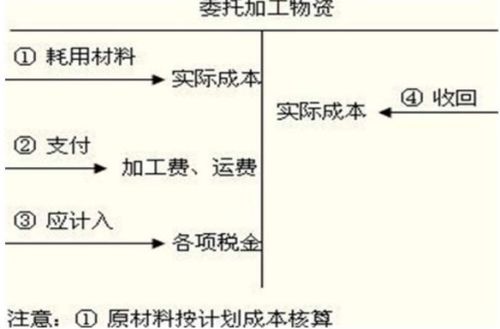

1.收到受托加工材料物资时:不做账务处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记: 借:生产成本 贷:制造费用等 3.加工完成入库时,结转本批加工成本 借:库存商品—受托加工产品 贷:生产成本 4.将加工完成的产品交付,并开出发票时: 借:应收账款或银行存款等科目 贷:主营业务收入或其他业务收入 应交税金-应交增值税(销项税额) 应交税金-应交消费税(如果涉及消费税的,要代扣代缴消费税) 5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品: 借:主营业务成本或其他业务成本 贷:库存商品-受托加工产品。

3.生产加工企业,会计报表及科目设置

为了确保成本计算结果的真实性、完整性、准确性,为经营管理提供有效成本资料,必须在成本计算之前做好充分的准备工作。

1.核对材料及库存商品的期初数 2.核对产品的工艺构成 3.核对产品生产计划 4.确定单据的传递程序 5.建立健全原始记录 原始记录是企业生产经营活动实际情况的记载,是进行会计核算的依据,也是企业经济信息和整个企业管理的重要基础工作。如果原始记录不全、不准、不及时,会计核算与监督就失去了可靠的依据,这必然会影响会计核算工作的质量。

因此,为了保证会计核算与监督工作的质量,必须建立和健全经营活动过程中的原始记录,企业原始记录与成本会计核算有关的主要有以下几类: 1.材料物资原始记录。它包括材料物资验收入库单、领料单、退料单、废料收回单、材料报损报废单、材料盘盈盘亏报告单等。

2.劳动工资原始记录。它包括考勤表、请假单、加班加点记录单、工资结算单、工资和奖金分配支付表等。

3.产品加工原始记录。它包括加工工艺单、个人和班组生产记录、在产品盘存记录表、在产品盘盈盘亏报告单、设备运转记录、动力消耗单等。

4.产品原始记录。这包括在产品、半成品工序转移单、产品质量检验单、产品入库单、出库单、发货记录单、产成品盘盈盘亏报告单等。

5.固定资产原始记录。这包括固定资产验收单、盘盈盘亏报告单、验资报告等。

6.财务会计业务处理原始记录。这包括现金收款单和支款单、报销单、转账通知单等。

应加强原始记录管理,实行全企业原始记录统一化和标准化以及统一领导、归口分级管理的制度,以确保原始记录及时、准确、全面。 生产成本是指企业进行工业性生产,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备和提供劳务等发生的各项生产费用。

企业应设置“生产成本”科目,本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。 本科目可按基本生产成本和辅助生产成本进行明细核算。

基本生产成本应当分别按照基本生产车间和成本核算对象(产品的品种、类别、定单、批别、生产阶段等)设置明细账(或成本计算单,下同),并按照规定的成本项目设置专栏。 企业应将生产经营过程中发生的各种耗费,按其耗用情况直接或分配计入各有关成本类账户。

对基本生产车间发生的直接材料和直接人工等费用,记入“生产成本——基本生产成本”科目,对于基本生产车间发生的间接费用通过“制造费用”科目核算。对辅助生产车间发生的费用,通过“生产成本——辅助生产成本”科目核算。

各辅助生产车间在计算出各自的劳务成本后,按提供劳务量的情况分配计入各有关成本账户。如果辅助生产车间也单独核算本身发生的制造费用,月末还应先将这些制造费用分配计入辅助生产成本。

生产成本的主要账务处理。 ①企业发生的各项直接生产成本,借记本科目(基本生产成本、辅助生产成本),贷记“原材料”、“库存现金”、“银行存款”、“应付职工薪酬”等科目。

②各生产车间应负担的制造费用,借记本科目(基本生产成本、辅助生产成本),贷记“制造费用”科目。 ③辅助生产车间为基本生产车间、企业管理部门和其他部门提供的劳务和产品,期(月)末按照一定的分配标准分配给各受益对象,借记本科目(基本生产成本)、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目,贷记本科目(辅助生产成本)。

④期末,按照一定的方法,将按产品归集的累计费用在已完工产品和在产品之间进行分配,计算出完工产品和期末在产品的实际成本,然后,将完工产品负担的生产费用从“生产成本”账户转入“库存商品”账户,借记“库存商品”等科目,贷记本科目(基本生产成本)。 ⑤本科目期末借方余额,反映企业尚未加工完成的在产品成本。

【例】甲公司根据“发料凭证汇总表”的记录,某月A材料的消耗(计划成本)为:基本生产车间领用1000 000元,辅助生产车间领用300 000元,车间管理部门领用200 000元,企业行政管理部门领用50 000元。 借:生产成本——基本生产成本 1 000 000 ——辅助生产成本 300 000 制造费用 200 000 管理费用 50 000 贷:原材料——A材料 1550000 工业企业折旧及其他费用归集与分配 自有的固定资产按规定应当按月计提固定资产折旧,租入的固定资产应当按照租赁合同的规定方式计算与支付租金。

固定资产折旧费用和租赁费用是企业生产过程中的费用。月终按固定资产的使用地点分别记入有关的费用账户。

在实际工作中,一般应编制“固定资产折旧费用和租赁费用分配汇总表”,并据以编制会计分录。 【例】某工业公司2008年1月份计算的固定资产折旧费和租赁费用如下表所示。

固定资产折旧费用和租赁费用分配汇总表 2008年1月 单位:元 应借账户 车间部门 固定资产折旧费用 固定资产租赁费用 生产成本 蒸汽车间 1 400 700 机修车间 2 200 1 100 制造费用 第一车间 4 200 2 100 第二车间 9 650 4 825 管理费用 行政管理部门 2 350 1 175 合 计 19 800 9 900 (1)借:生产成本——辅助生。

4.加工厂如何做账,科目有哪些

可按照《工业企业会计制度》及工业企业会计核算办法建账核算。

科目有: (一)会计科目表 ───────┬───────┬────────────────────── 顺序号 │ 编号 │ 名 称 ───────┼───────┼────────────────────── │ │一、资产表 1 │101 │ 现金 2 │102 │ 银行存款 4 │111 │ 短期投资 5 │112 │ 应收票据 6 │113 │ 应收帐款 7 │114 │ 坏帐准备 8 │115 │ 预付帐款 9 │119 │ 其他应收款 10 │121 │ 材料采购 11 │124 │ 材料 12 │125 │ 燃料 13 │126 │ 轮胎 14 │129 │ 低值易耗品 15 │131 │ 材料成本差异 16 │133 │ 委托加工材料 17 │139 │ 待摊费用 18 │151 │ 长期投资 19 │161 │ 固定资产 20 │165 │ 累计折旧 21 │166 │ 固定资产清理 22 │169 │ 在建工程 23 │171 │ 无形资产 24 │181 │ 递延资产 25 │191 │ 待处理财产损溢 │ │二、负债类 26 │201 │ 短期借款 27 │202 │ 应付票据 28 │203 │ 应付帐款 29 │204 │ 预收帐款 30 │209 │ 其他应付款 31 │211 │ 应付工资 32 │214 │ 应付福利费 33 │221 │ 应交税金 34 │223 │ 应付利润 35 │229 │ 其他应交款 36 │231 │ 预提费用 37 │241 │ 长期借款 38 │251 │ 应付债券 39 │261 │ 长期应付款 │ │三、所有者权益类 40 │301 │ 实收资本 41 │311 │ 资本公积 42 │313 │ 盈余公积 43 │321 │ 本年利润 44 │322 │ 利润分配 │ │四、成本类 产品销售成本 五、费用 60 │551 │ 其他业务收入 61 │552 │ 其他业务支出 62 │561 │ 营运税金及附加 制造费用 63 │571 │ 管理费用 64 │572 │ 财务费用 65 │581 │ 投资收益 66 │591 │ 营业外收入 67 │592 │ 营业外支出。

5.加工怎么做会计分录

1.收到受托加工物资时:不作会计处理,但对收到的受托加工物资,应当在备查簿中进行登记

2.实际加工时:借:生产成本 贷:制造费用 、原材料 、应交税金-进转出

3.完工入库时:借:库存商品——受托加工完工商品 贷:生产成本

4.交付完工物资时: 借:应收帐款 等 贷:主营业务收入 等 应交税金——应交增值税(销项税额) 应交税金——应交消费税

同时,结转库存商品: 借:主营业务成本 等 贷:库存商品——受托加工完工商品

另外:在备查簿上登记交还的受托加工物资。

6.怎样做承揽加工的帐目

1.收到受托加工材料物资时:

不做账务处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:

借:生产成本

贷:制造费用等

3.加工完成入库时,结转本批加工成本

借:库存商品—受托加工产品

贷:生产成本

4.将加工完成的产品交付,并开出发票时:

借:应收账款或银行存款等科目

贷:主营业务收入或其他业务收入

应交税金-应交增值税(销项税额)

应交税金-应交消费税(如果涉及消费税的,要代扣代缴消费税)

5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:

借:主营业务成本或其他业务成本

贷:库存商品-受托加工产品