税金及附加需要结转吗(营业税金及附加月末需要结转么)

1.营业税金及附加月末需要结转么

1、公司用账结的方法,营业税金及附加月末需要结转。

2、公司是用表结的方法,就不需要结转,财务系统会自动生成结转以后的报表。

营业税金及附加结转的会计分录如下:

1)计提时:

借: 主营税金及附加

贷:应交税费-应交城建税

应交税费-教育费附加

应交税费-地方教育费附加

2)月底结转时:

借:本年利润

贷:营业税金及附加

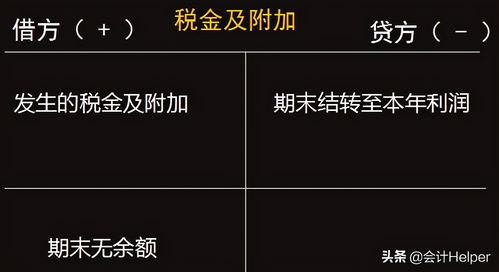

3)期末,应将营业税金及附加科目余额转入"本年利润"科目,结转后营业税金及附加科目应无余额。

2.营业税金及附加月末需要结转吗?

营业税金及附加月末需要结转。

税金及附加:反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和教育费附加等。填报此项指标时应注意,实行新税制后,会计上规定应交增值税不再计入“主营业务税金及附加”项。

无论是一般纳税企业还是小规模纳税企业均应在“应交增值税明细表”中单独反映。根据企业会计“利润表”中对应指标的本年累计数填列。

城市维护建设税和教育费附加属于附加税,是按企业当期实际缴纳的增值税、消费税和营业税三税相加的税额的一定比例计算。

扩展资料

营业税金及附加的构成:

1.销售应交消费税产品;

2.对外提供运输劳务计算的营业税;

3.计算应交城建税和教育费附加;

4.对外销售应交资源税的产品。

计算与分类

一、营业税有九个税目:交通运输业、建筑业、邮电通信业、文化体育业适用3%税率;金融保险业、服务业、转让无形资产、销售不动产适用5%税率,娱乐业适用5%至20%的税率。但随着营业税改征增值税的推进,交通运输业税目,邮电通信业税目中的邮政,服务业税目中仓储和广告业,转让无形资产税目中的转让商标权,转让著作权,转让专利权,转让非专利技术,停止执行。

二、城建税与教育费附加分别按缴纳的增值税、营业税、消费税的7%、3%计算缴纳。

三、会计分录:

1、计提时:

借:营业税金及附加

贷:应交税费——应交营业税

应交税费——应交城建税

应交税费——教育费附加

2、缴纳时:

借:应交税费——应交营业税

应交税费——应交城建税

应交税费——教育费附加

参考资料来源:百度百科-营业税金及附加

3.月末营业税金及附加需要结转吗?

营业税金及附加月末需要结转,应结转至本年利润科目,会计分录为:

借:本年利润 贷:营业税金及附加

营业税金及附加科目的用法:

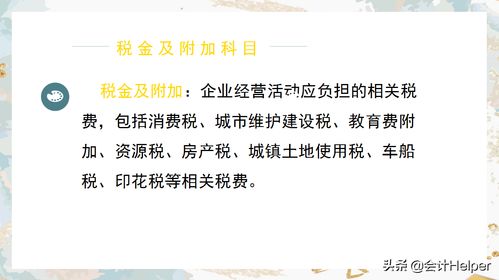

一、本科目核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。房产税、车船使用税、土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

二、企业按规定计算确定的与经营活动相关的税费,借记本科目,贷记“应交税费”等科目。企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额,借记“银行存款”科目,贷记本科目。

三、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。由于分期收款销售商品核算方法与以前不同,新增加科目“长期应收款”。

4.月末营业税金及附加不用结转吗

当然要结转:

计提时:借:主营税金及附加

贷:应交税金-应交城建税

其他应交款-教育费附加

月底与其他需要结转的结转至本年利润:

借:本年利润

贷:主营税金及附加

根据财会[2016]22号文规定,全面试行“营业税改征增值税”后,“营业税金及附加”科目名称调整为“税金及附加”科目。

该科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费;利润表中的“营业税金及附加”项目调整为“税金及附加”项目。

2016年5月1日之前是在“管理费用”科目中列支的“四小税”(房产税、土地使用税、车船税、印花税),2016年5月1日之后调整到“税金及附加”科目。

扩展资料:

注意事项

1、营业税金及附加。获取或编制营业税金及附加明细表,复核加计是否正确,并与报表数、总账数和明细账合计数核对是否相符。

2、根据审定的本期应纳营业税的营业收入和其他纳税事项,按规定的税率,分项计算、复核本期应纳营业税税额,检查会计处理是否正确。

3、根据审定的本期应税消费品销售额(或数量),按规定适用的税率,分项计算、复核本期应纳消费税税额,检查会计处理是否正确。

4、根据审定的本期应纳资源税产品的课税数量,按规定适用的单位税额,计算、复核本期应纳资源税税额,检查会计处理是否正确。

5、检查城市维护建设税、教育费附加等项目的计算依据是否和本期应纳增值税、营业税、消费税合计数一致,并按规定适用的税率或费率计算、复核本期应纳城建税、教育费附加等,检查会计处理是否正确。

6、结合应交税费科目的审计,复核其勾稽关系。

7、根据评估的舞弊风险等因素增加的审计程序。

8、检查营业税金及附加是否已按照企业会计准则的规定在财务报表中作出恰当列报。

参考资料来源:搜狗百科-营业税金及附加