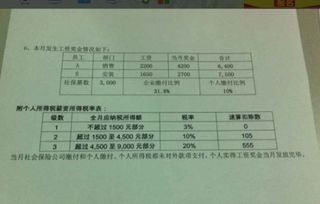

慈善赞助做那个(捐赠支出,用于计入什么科目)

1.捐赠支出,用于计入什么科目

捐赠支出,应该计入营业外支出科目。

损赠支出又具体分为以下情况:

(1)纳税人直接向受赠人的捐赠不允许税前扣除。

(2)纳税人用于公益、救济性的捐赠,在年度应纳税所得额3%以内的部分,准予税前扣除。所称公益、救济性的捐赠,是指纳税人通过中国境内非营利性的社会团体、国家机关向教育、民政等公益事业和遭受自然灾害地区、贫困地区的捐赠。所称社会团体,包括中国青少年发展基金会、希望工程基金会、宋庆龄基金会、减灾委员会、中国红十字会、中国残疾人联合会、全国老年基金会、老区促进会以及民政部门批准成立的其他非盈利的公益性组织。

(3)纳税人通过非盈利性的社会团体、国家机关向农村义务教育的捐赠、向老年活动场所的红十字事业的捐赠、对公益性青少年活动场所(其中包括新建)的损赠,纳税人向慈善机构、基金会等非盈利性机构的公益、救济性捐赠,准予在缴纳企业所得税和个人所得税前全额扣除。