幼儿园的培训费的(怎样做会计分?幼儿园做账按企业的做,学费收入怎样做会计分录爱问)

1.怎样做会计分?幼儿园做账按企业的做,学费收入怎样做会计分录 爱问

你首先要建立会计账目,确定会计科目。

再考了如何记账。你是做会计的吗?如果你没做过,在这里说你也很难明白,建议你,到当地有会计的幼儿园学习。

###学费,伙食费——预收账款, 买菜支出-管理费用###幼儿园属于学校,以前公办的时候是事业单位,执行的是事业单位的会计制度,跟企业不一样的,虽然现在私立的很多,但是会计制度还是沿袭以前的事业单位模式来的。收到学费、伙食费时,借:现金(很少有银行转账的吧)贷:提供服务收入---学费收入 其他服务收入---伙食费(这个忘了是不是这个科目名称)买菜(材米油盐)时,借:管理费用---伙食费贷:现金###借:银行存款 贷:捐赠收入支出 借:管理费用 贷:银行存款。

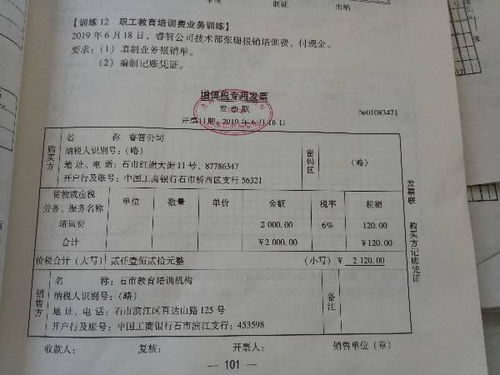

2.培训费计入什么科目

培训费计入“应付职工薪酬”科目,可设置二级科目“职工教育经费”,会计分录为:

借:库存现金/银行存款 贷:应付职工薪酬——职工教育经费

应付职工薪酬账户:

1、账户性质:负债类账户,

2、账户用途:用来核算企业根据有关规定支付给职工的薪酬。企业按规定从净利润中提取的职工奖励及福利基金也在本科目核算。

3、账户结构:贷方记增加,登记本期应支付职工的各种薪酬;借方记减少,登记实际发放的各种薪酬。期末余额一般在贷方,表示尚未支付给职工的各种薪酬。

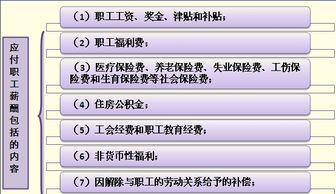

4、明细账户:应设置“工资”、“职工福利”、“社会保险金”、“住房公积金”、“工会经费”、“职工教育经费”等进行核算。

3.培训费收入计入什么科目

以培训费收入为主营业务的培训机构,培训费收入计入“主百营业务收入”科目

借:银行存款(或应收账款)

贷:主营业务收入

贷:应交税费--应交增值税

不以培训费收入为主营业务的单位,培训费收入计入“其他业务收入”科目

借:银行存款(或应收账款)

贷:其他业务收入

贷:应交税费--应交增值税

扩展资料

“主营业务收入”账户用于核算企业在销售商品、提供劳务等日常活动中所产生的收入。在“主营业务收入”账户下,应按照主营业务的种类设置明细度账,进行明细核算。本账户期末应无余额

本项指标在各行业会计制度中的名称叫法不同,但一律按各行业会计制度或报表定义的口径进行填报,其中农业企业是指“主营业务收入”;工业企业是指“产品销内售收入”;交通运输企业指“主营业务收入”;

建筑企业指“工程结算收入”;批发及零售贸易企业指“商品销售收入”;房地产企业指“房地产经营收入”;其他企业指“经营(营业)收入”。

本项指标应按企业集团各成员企业相加汇总的数据填报简单的说,就是企业工商营业执照中注册的主营和兼营的项目内容.主营的业务内容就容是主营业务收入,兼营的业务内容就是其他业务收入。

参考资料来源:搜狗百科-主营业务收入