基础会计与账户的(会计账户的基本结构包括什么)

1.会计账户的基本结构包括什么

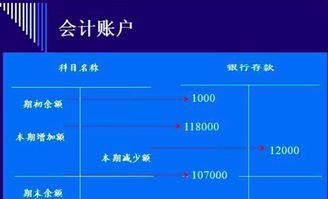

会计账户的基本结构应具有以下内容:

(1)账户的名称,即会计科目;

(2)日期和摘要,即记载经济业务的日期和概括说明经济业务的内容;

(3)增加方和减少方的金额及余额;

(4)凭证号数,即说明记载账户记录的依据。

延展回答:

会计账户(account),是根据会计科目开设的,具有一定的结构,用来系统、连续地记载各项经济业务的一种手段。每一个账户都有一个简明的名称,用以说明该账户的经济内容。会计科目就是会计账户的名称。会计账户是根据会计科目设置的,具有一定的格式和结构,用来全面、系统、连续的记录经济业务,反映会计要素增减变动及其结果的工具。

会计科目是对会计对象的组成内容进行科学分类而规定的名称。

2.会计账户和会计科目?

会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定。

3.会计科目和账户有什么区别与联系

会计要素是把企业的经济要素分为资产、负债、所有者权益、收入、费用、利润六大会计要素。

会计账户是在会计要素的基础上具体分类。每个会计要素都要其定义,以及确认标准。

会计账户是会计要素的具体应用,比如库存现金,这是一个资产类账户,主要核算留在企业以北零星开支的现金。如果没有这个账户,你直接计入资产,那就容易混淆。

因为企业的资产还有很多。其实你刚学会计不必网深处想这个问题,学到后面自然而然你就知道两者是这么回事了。

个人观点,仅供参考。

4.是否正确

是的,这句话正确; 会计账户是根据会计科目设置的,具有一定的格式和结构,用来全面、系统、连续的记录经济业务,反映会计要素增减变动及其结果的工具。

###这句话是正确的。###不是。

1联系: (1)二者都是对会计对象具体内容的科学分类,口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用; (2)没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用;2区别: (1)会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构; (2)会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况; (3)会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

5.求会计科目、账户与借贷记账法的讲解视频

个人理解:

我是会计专业的,用着用着自然就熟悉了。

分录反正就是一个等式的运用。

会计恒等式:

资产=负债+所有者权益

就相当于 现在家里有的东西=借别人的东西+真正自己拥有的东西

也像我们平时用的2=1+1

在负债和所有者权益不变的情况下、资产的一增一减,等式才不变。

例如:领取备用金:

借:库存现金 1

贷:银行存款 1

库存现金和银行存款同是资产类科目,所以,两者一增一减等式不变。

以此类推的如下:

1.其余条件不变,只负债一增一减,等式不变。

2.其余条件不变,只所有者权益一增一减,等式不变。

3.若所有者权益不变,资产增加(减少),则负债就要一起增加(减少),等式才不变。

4.若负债不变,资产增加(减少),则所有者权益就要同比增加(减少),等式才不变。

5.资产不变,负债减少,则所有者权益要增加;反之负债增加,所有者权益就要减少,这样才等式不变。

只要你弄清楚资产类,负债类和所有者权益这三类的科目,再相应细分,分录其实不难。

另补充一个知识点。(这是我在网上看到的,希望对你有帮助。)

会计恒等式中(资产=负债+所有者权益)和(资产=负债+所有者权益+收入-费用)的区别和具体意思!

问题补充:

收入—费用=利润,那么,资产=负债+所有者权益+利润,为什么要加利润??

答者:

你前面提到的比较短的式子,我们把它叫第一会计等式,后面的我们称为第三会计等式。我们举个例子,1月1日我上班来,什么都没做呢,这时的状态就是第一等式。我一经营,就会有收入、有费用,此时的状态是第三等式。期末,1月31日,我结账,收入、费用都归结到一起,这里就是你说的利润了。利润是赚得的钱,赚了钱归谁呀?归所有者。那么这一部分就并入所有者权益,成为它的一部分了。收入和费用就消失了。又回归到第一等式。所以我们说,第一等式是反映期初和期末的状态,而第三等式反映的是一个期间经营过程当中的状态。

我的举例可能太通俗了,不够严谨,也没有把内里的理论讲出来。只是让你做一个表层的,感性的认识。不知道你是不是听懂了。

Good Luck!

-----深山修炼吧。

这是我以前回答的一个问题,如何更好的理解会计分录。 希望能对你有所帮助。

6.谁有会计从业资格考试《会计基础》的视频讲解

这个很难说的,毕竟这个不是全国统考的能找到课件。

你优酷能搜索到的会计基础,都是2000年以前的,西北大学的。

跟考试出入很大,会计准则最近几年都有大的改动,所以对你学习有所误导,你自己报个上岗套餐比较划算。

我发点经验给你。

《会计基础》《财经法规与职业道德》《初级电算化》

容易不容易就看你自学能力

你可以这么去学,把会计科目,会计账户,会计凭证,会计账簿,账务处理程序,归纳好,这里能归纳的有科目账户凭证账簿的意义,分类,适用性,优缺点。简单的分数,必须拿到。

实务部分,有的省份一章或者两章带过,这里也是与会计工作密切相关的部分,如果是零基础,学习起来会有难度,这里建议归纳对比记特殊。

这里学习又有技巧性的东西,你比如你一定要在记住核算内容的情况下归纳对比记特殊。

归纳,就是归纳一章内相同的,你比如说应收账款,应收票据,其他应收款,不同的地方在于核算内容的不同,借贷规则是一样的,就同资产借方增加贷方减少一样的。

对比,就是资产与负债对比,你比如应收账款,应付账款,核算内容几乎差不多,就相当一块硬币的两面,不同在于资产的记账规则与负债的记账规则相反。

记特殊,比如说资产里面的固定资产,存活,存在后续计量,比如固定资产改建,修理,处置等计量和处理。

最后,考试不要畏惧难度,相信你能够顺利考过。

7.会计基础里 账户和 会计科目的关系是什么

会计科目是对会计要素对象的具体内容进行分类核算的类目,设置会计科目就是对会计对象的具体内容加以科学归类,进行分类核算和监督的一种方法. 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定!

计科目是对会计对象的具体内容分门别类进行核算所规定的项目。 账户是根据会计科目开设的,在账簿中具有一定格式的记账实体。 会计科目只是对会计对象具体内容进行分类核算的依据。为了提供企业内部经营管理和对外部有关方面所需要的各种核算资料,还必须根据规定的会计科目在账簿中开设账户,对各项经济业务进行分类、系统、连续的记录。 会计科目与账户既有联系又有区别。 二者的联系在于: (1)由于它们分类的对象是同一的,因而它们反映的经济内容是一致的。 (2)由于会计科目一经制定,账户设置就必须遵循会计科目所作的规范,因而它们设置的原则是一致的,没有会计科目就不能设置账户;没有账户,也就无处记录会计对象具体内容。会计科目是设置账户的依据,账户则是会计科目在记录工作中的具体运用。会计科目变了,账户也要重新设置。 二者的区别在于: (1)从时间上看,会计科目是在经济活动产生之前事先对如何反映会计对象具体内容作出的分类规范;而账户则是在经济活动产生以后对其作出的分类记录。 (2)从分类上看,会计科目按经济内容分类,账户在按经济内容分类的基础上按用途和结构分类。会计科目一般只有文字说明,本身没有什么结构;而账户却必须有便于记录会计对象具体内容的结构。 (3)从设置上看,会计科目是由国家有关部门统一规定的,具有统一性;而账户则是企业、机关、事业等单位根据会计科目的规定和管理的需要在账簿中开设的,具有相对的灵活性。

8.会计科目和帐户主要掌握

(一) 联系:

1.二者都是对会计对象具体内容的科学分类,口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用;

2.没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。

(二)区别:

1.会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。

2.会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。

3.会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

说明:在实际工作中,对会计科目和账户不加严格区分,而是相互通用。

〔例1〕下列关于会计账户和会计科目的说法正确的是( )。

A.会计科目是开设账户的依据,账户的名称就是会计科目

B.二者都是对会计对象具体内容的科学分类,口径一致,性质相同

C.没有账户,会计科目就无法发挥作用

D.会计科目不存在结构,账户则具有一定的格式和结构

〔答案〕ABCD