计提消费税(计提消费税的分录怎么做啊?)

1.计提消费税的分录怎么做啊?

消费税是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。消费税的会计分录如下: 计提消费税时:借:税金及附加贷:应交税费——应交消费税扩展资料:消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

参考资料:中华人民共和国消费税暂行条例。

2.消费税会计分录

消费税会计分录如下:一、缴纳消费税的企业,应在"应交税金"科目下增设"应交消费税"明细科目进行会计核算.二、企业生产的需要缴纳消费税的消费品,在销售时 应当按照应缴消费税额借记"产品销售税金及附加"科目, 贷记"应交税金--应交消费税"科目.实际缴纳消费税时,借 记"应交税金--应交消费税"科目,贷记"银行存款"科目.发生销货退回及退税时作相反的会计分录. 企业出口应税消费品如按规定不予免税或者退税的, 应视同国内销售,按上款规定进行会计处理.三、企业以生产的应税消费品作为投资铵规定应缴纳 的消费税,借记"长期投资"科目,贷记"应交税金--应交消四、需要缴纳消费税的委托加工应税消费品,于委托 方提货时,由受托方代扣代缴税款.受托方按应扣税款金额五、需要缴纳消费税的进口消费品,其缴纳的消费税 应计入该项消费品的成本,借记"固定资产"、"商品采购"、"材料采购"等科目,贷记"银行存款"等科目。

3.关于消费税的会计分录与计算

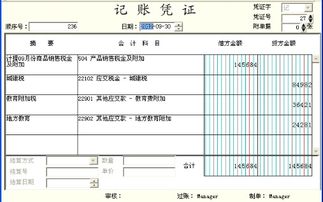

计算应交消费税时: 消费税应纳税额=销售额*税率 借:主营业务税金及附加 贷:应交税金——应交消费税/应交营业税 交纳时: 借:应交税金——应交消费税/应交营业税 贷:银行存款/现金 城建税和教育费附加是每月底按实际需要交纳的增值税/营业税和消费税计算的。

分录: 计提时: 借:主营业务税金及附加 贷:应交税金——城建税 贷:其他应交款--教育费附加费 交纳时: 借:应交税金——城建税 借:其他应交款--教育费附加费 贷:银行存款/现金有时候还要注意委托加工物资收回后是直接出售还是继续加工。