三级称为(会计上什么是一级科目 二级科目?有没有三级科目?)

1.会计上什么是一级科目、二级科目?有没有三级科目?

有三级科目。

一级会计科目包括资产类,负债类,所有者权益类、成本类、损益类科目,是会计用语。如:银行存款、存货、短期借款、实收资本、资本公积、生产成本等。

二级会计科目,又称明细分类科目或明细科目。是对一级会计科目所属经济内容作较详细分类的科目。比一级会计科目详细,但又比细目概括。根据企业管理的需要,一些会计科目的二级科目,也可以设置为一级会计科目。

一般科目设到三级就是最明细的了,会计簿账按会计科目的级别分别设置帐户,顾名思义,按一级科目设置的称为一级账如:总账,“三级账”就是按三级科目设置的帐户,通常说的三级账就是指明细账,一般科目设到三级就是最明细的了。

扩展资料:

会计科目按其归属的会计要素分为:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-一级会计科目

参考资料:百度百科-二级会计科目

参考资料:百度百科-三级账

参考资料:百度百科-会计科目

2.常用的三级会计科目有那些

1、一级科目:就是总分类科目,也称总账科目,还有明细科目,也就是二级科目。

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

二级会计科目,又称明细分类科目或明细科目。是对一级会计科目所属经济内容作较详细分类的科目。比一级会计科目详细,但又比细目概括。根据企业管理的需要,一些会计科目的二级科目,也可以设置为一级会计科目。

2、明细分类科目是指根据核算与管理的需要对某些会计科目所作的进一步分类的项目。按照其分类的详细程序不同,又可分为子目和细目。

明细分类科目也称明细科目,它是对总分类科目作进一步分类、提供更详细更具体会计信息的科目,是对总分类科目的具体化和详细说明。

如,管理费用:差旅费 办公费 运输费 招待费 工会经费 修理费

财务费用:利息。

3.会计科目一级二级三级

一、一级科目的含义一级科目又称总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。

二、二级科目的含义二级科目是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。三、可以存在三级、四级会计科目如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

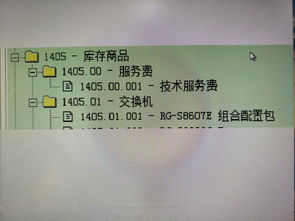

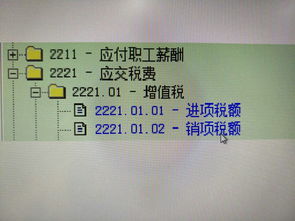

例如:应缴税费: 一级科目应缴税费—应交增值税: 二级科目应缴税费—应交增值税—进项税 : 三级科目。

4.一级会计科目称为总账科目二级会计科目称为细目三级会计科目称为子

不对。

总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。例如,工业企业可在"原材料"总账科目下设置"原料及主要材料"、"辅助材料"、"燃料"、"包装物"、"外购半成品"、"修理用备件"等子目,然后再依据材料规格、品种或型号等设置细目。

5.什么是一级科目,二级科目,三级科目

最好的答案在会计基础书里可以查到,但是我想你提问的真正意思是不明白书里说的是什么

我就最简单地介绍一下,你就明白了:

一级科目是最大的,它的下面就是二级科目,可以是N个的,再然后二级科目的下面就是三级科目,是明细了

一级科目分为资产类、负债类、权益类、损益类、成本类这几类科目,如货币资金,在这个一级科目下有现金和银行存款及其他货币资金三个二级科目,而其他货币资金的下面再详细地列出有哪些其他的货币资金,就是三级科目了

6.会计基础 一级科目 二级科目 三级科目 划分

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。二级科目也叫子目,它是介于一级科目和明细科目之间的科目。二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系;

3)一级科目、二级科目、明细科目设置要求:

一级科目:企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。

二级科目:企业可自行根据管理需要,设置二级科目,但并不是每一个总账科目都需要下设二级科目。

明细科目:企业可自行根据管理需要,设置明细科目,在总账科目下一般需要设置明细科目。

【例】各会计主体可以根据本单位的情况,在保证提供统一核算指标的前提下,对统一规定的会计科目作必要的增补或合并。

【例】一级科目、二级科目和明细科目提供核算指标详细程度不同,因此,为完整提供会计信息,企业对每一会计科目都需要设置一级科目、二级科目和明细科目三级。(*)