银行贷款理解(银行贷款会计分录如何理解?)

1.银行贷款会计分录如何理解?

1、银行发放贷款:

借:贷款—本金

贷:吸收存款

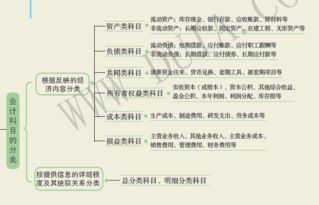

2、存放中央银行款项:存放中央银行款项属于资产类账户,银行存放于中国人民银行的各种款项。

3、存放同业:存放同业属于资产类账户,银行存放于境内、境外银行和非银行金融机构的款项。

4、同业存放:同业存放属于负债类会计科目,银行吸收的境内、境外金融机构的存款。

扩展资料:

会计分录注意事项

1、涉及的账户,分析经济业务涉及到哪些账户发生变化;

2、账户的性质,分析涉及的这些账户的性质,即它们各属于什么会计要素,位于会计等式的左边还是右边;

3、增减变化情况,分析确定这些账户是增加了还是减少了,增减金额是多少;

4、记账方向,根据账户的性质及其增减变化情况,确定分别记入账户的借方或贷方;

5、根据会计分录的格式要求,编制完整的会计分录。

参考资料来源:

百度百科-会计分录

百度百科-银行贷款

2.银行贷款的会计分录,有几个地方不懂,请高手指教!

首先要阐明一下:“吸收存款”是个贷方科目,银行吸收了客户的存款,对银行自身来说是种负债,该存款的所有权是属于客户的; 第一个业务分录少做了一笔,完整的应该是:借:贷款-本金 1亿 贷:货币资金 1亿;同时该1亿元贷款客户由于并未提走,先存放在放贷行,故有了第二笔分录,借:货币资金 1亿元 贷:吸收存款 1亿;把这两笔分录的货币资金科目合并后就变成了借:贷款-本金 1亿 贷:吸收存款 1亿 (货币资金的1亿借贷方抵消) 第二个业务的分录,应该是银行在收取利息的时候,直接从客户的存款户头扣取的,表现的是资产和负债的同时减少。

3.银行贷款应该怎么做会计分录

银行贷款会计分录:取得短期借款时借:银行存款贷:短期借款期末计提利息借:财务费用贷:应付利息归还短期借款利息借:应付利息(归还已经预提的利息)贷:银行存款或借:财务费用(利息没有预提,直接支付)贷:银行存款/库存现金归还短期借款本金借:短期借款贷:银行存款短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

短期借款一般是企业为了满足正常生产经营所需的资金或者是为了抵偿某项债务而借入的。短期借款的债权人不仅是银行,还包括其他非银行金融机构或其他单位和个人。

4.会计科目中“贷款”是指什么

1303 贷款一、本科目核算企业(银行)按规定发放的各种客户贷款,包括质押贷款、抵押贷款、保证贷款、信用贷款等。

企业(银行)按规定发放的具有贷款性质的银团贷款、贸易融资、协议透支、信用卡透支、转贷款以及垫款等,在本科目核算;也可以单独设置“银团贷款”、“贸易融资”、“协议透支”、“信用卡透支”、“转贷款”、“垫款”等科目。

企业(保险)的保户质押贷款,可将本科目改为“1303 保户质押贷款”科目。企业(典当)的质押贷款、抵押贷款,可将本科目改为“1303 质押贷款”、“1305 抵押贷款”科目。企业委托银行或其他金融机构向其他单位贷出的款项,可将本科目改为“1303 委托贷款”科目。

二、本科目可按贷款类别、客户,分别“本金”、“利息调整”、“已减值”等进行明细核算。

三、贷款的主要账务处理。

(一)企业发放的贷款,应按贷款的合同本金,借记本科目(本金),按实际支付的金额,贷记“吸收存款”、“存放中央银行款项”等科目,有差额的,借记或贷记本科目(利息调整)。

资 产负债表日,应按贷款的合同本金和合同利率计算确定的应收未收利息,借记“应收利息”科目,按贷款的摊余成本和实际利率计算确定的利息收入,贷记“利息收 入”科目,按其差额,借记或贷记本科目(利息调整)。合同利率与实际利率差异较小的,也可以采用合同利率计算确定利息收入。

收回贷款时,应按客户归还的金额,借记“吸收存款”、“存放中央银行款项”等科目,按收回的应收利息金额,贷记“应收利息”科目,按归还的贷款本金,贷记本科目(本金),按其差额,贷记“利息收入” 科目。存在利息调整余额的,还应同时结转。

(二)资产负债表日,确定贷款发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记“贷款损失准备”科目。同时,应将本科目(本金、利息调整)余额转入本科目(已减值),借记本科目(已减值),贷记本科目(本金、利息调整)。

资产负债表日,应按贷款的摊余成本和实际利率计算确定的利息收入,借记“贷款损失准备”科目,贷记“利息收入”科目。同时,将按合同本金和合同利率计算确定的应收利息金额进行表外登记。

收回减值贷款时,应按实际收到的金额,借记“吸收存款”、“存放中央银行款项”等科目,按相关贷款损失准备余额,借记“贷款损失准备”科目,按相关贷款余额,贷记本科目(已减值),按其差额,贷记“资产减值损失”科目。

对于确实无法收回的贷款,按管理权限报经批准后作为呆账予以转销,借记“贷款损失准备”科目,贷记本科目(已减值)。按管理权限报经批准后转销表外应收未收利息,减少表外“应收未收利息”科目金额。

已确认并转销的贷款以后又收回的,按原转销的已减值贷款余额,借记本科目(已减值),贷记“贷款损失准备”科目。按实际收到的金额,借记“吸收存款”、“存放中央银行款项”等科目,按原转销的已减值贷款余额,贷记本科目(已减值),按其差额,贷记“资产减值损失”科目。

四、本科目期末借方余额,反映企业按规定发放尚未收回贷款的摊余成本。

5.会计科目中“贷款”是指什么

贷款和应收款项会计处理原则,与持有至到期大体相同。

具体而言: 1.金融企业按当前市场条件发放的贷款,应按发放贷款的本金和相关交易费用之和作为初始确认金额。一般企业对外销售商品或提供劳务形成的应收债权,通常应按从购货方应收的合同或协议价款作为初始确认金额。

2.贷款持有期间所确认的利息收入,应当根据实际利率计算。实际利率应在取得贷款时确定,在该贷款逾期存续期间或使用的更短期间内保持不变。

实际利率与合同利率差别较小的,也可按合同利率计算利息收入。 3.企业收回或处置贷款和应收款项时,应将取得的价款与该贷款和应收款项账面价值之间的差额计入当期损益。

会计分录 设置科目设置 贷款——本金 贷款——利息调整 贷款损失准备 贷款——已减值 (一)未发生减值的贷款 (1)企业发放贷款 借:贷款——本金 贷:吸收存款等 贷款——利息调整(差额可能在借方) (2)资产负债表日 借:应收利息(按贷款的合同本金与合同利率确定) 贷款——利息调整(差额可能在借方) 贷:利息收入(按贷款的摊余成本和实际利率确定) (3)收回贷款 借:吸收存款等 贷:贷款——本金 应收利息 利息收入 (二)发生减值的贷款 (1)发生减值 借:资产减值损失 同时:借:贷款——已减值 贷:贷款损失准备 贷:贷款(本金,利息调整) (2)利息收入 借:贷款损失准备(按贷款摊余成本和实际利率计算确定的利息收入) 贷:利息收入 同时,将按合同本金和合同利率确定的应收利息金额进行表外登记 (3)收回贷款 借:吸收存款等 贷款损失准备 贷:贷款——已减值 资产减值损失(差额) (三)确实无法收回的贷款 借:贷款损失准备 贷:贷款——已减值 (四)已确认并转销以后又收回的贷款 借:贷款——已减值 同时:借:吸收存款等 贷:贷款损失准备 贷:贷款——已减值 资产减值损失(差额)。