工业存货包括哪些(存货对应的有哪些)

1.存货对应的会计科目有哪些

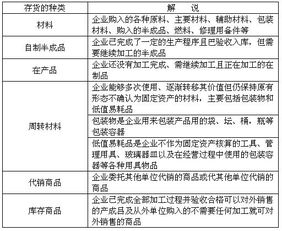

会计科目里有那些科目是存货类的?咱通俗说一句:企业购进制造产品需用的物资,这些物资,还在库里没有成商品出售,记为存货。

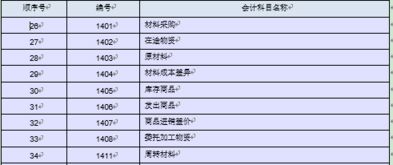

长虹投入置业房产,归对外投,除此己花钱所购的生产用地,会计科目不可以计入存货。下面是百度到计入会计科目存货项:1201物资采购1211原材料1221包装物1231低值易耗品1232材料成本差异1241自制半成品1243库存商品1244商品进销差价1251委托加工物资1261委托代销商品1271受托代销商品1281存货跌价准备1291分期收款发出商品4101生产成本410101基本生产成本410102辅助生产成本。

2.新会计准则里面存货包括哪些会计科目

新会计准则相当于老准则,变化如下:

一、“物资采购”拆分成两个科目:“材料采购”、“在途物资”

原企业会计制度设置“物资采购”会计科目核算企业购入材料、商品等的采购成本,无论企业采用实际成本还是采用计划成本进行材料、商品的日常核算,均可以使用本科目。对于工业企业可以将本科目改为“材料采购”科目来进行材料的日常核算,采用实际成本还是采用计划成本由企业根据具体情况自行决定;对于商品流通企业因采购商品而在期末发生的在途商品,以及采用实际成本核算材料、商品的企业,可以将本科目改为“在途物资”科目核算。

新准则取消了“物资采购”科目的使用,并明确区分了“材料采购”和“在途物资”两个科目的核算内容。其中,“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本,本科目应当按照供应单位和物资品种进行明细核算:“在途物资”科目核算企业采用实际成本(或进价)进行材料(或商品)日常核算,货款已付尚未验收入库的购入材料或商品的采购成本,本科目应当按照供应单位进行明细核算。

二、“包装物”、“低值易耗品” 合并为一个科目:周转材料”

原企业会计制度设置“包装物”科目核算企业库存的包装物的实际成本或计划成本,本科目应当按照包装物的种类设置明细账进行明细核算;设置“低值易耗品”科目核算企业库存低值易耗品的实际成本或计划成本,本科目应当按照低值易耗品的类别、品种、规格进行数量和金额的明细核算。包装物、低值易耗品的价值摊销可以采用一次转销法、五五摊销法、分次摊销法等。

新准则在“周转材料”下核算包装物、低值易耗品,以及企业(建造承包商)的钢模板、木模板和脚手架等。企业的包装物、低值易耗品也可单独设置“包装物”“低值易耗品”科目核算。该科目应当按照周转材料的种类分别“在库”、“在用”和“摊销”进行明细核算。包装物及低值易耗品的价值摊销可以采用一次转销法和五五摊销法;周转材料的价值摊销可以采用一次转销法、分次摊销法或者五五摊销法。

三、“分期收款发出商品”、“委托代销商品”合并为一个科目:“发出商品”

原企业会计制度使用“分期收款发出商品”科目核算企业采用分期收款方式发出商品的实际成本(或进价),本科目应当按照销售对象设置明细账进行明细核算;使用“委托代销商品”科目核算企业委托其他单位代销的商品实际成本(或进价)或计划成本(或售价),本科目应当按照受托单位进行明细核算。

新准则将“分期收款发出商品”科目名称改为“发出商品”科目,本科目核算企业商品销售未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价),本科目应当按照购货单位及商品类别和品种进行明细核算。企业委托其他单位代销的商品,也在本科目核算,企业也可以将本科目改为“委托代销商品”科目,并按照受托单位进行明细核算。

四、“存货跌价准备”内容有所变化

原企业会计制度设置“存货跌价准备”科目核算企业提取的存货跌价准备,期末企业计算出存货可变现净值低于成本的差额。

新准则保留了该科目,用来核算企业存货发生减值时计提的存货跌价准备,但是相关的账务处理有所差别,计提及冲减的存货跌价准备由原来记入“管理费用”科目转为记入“资产减值损失”科目。在资产负债表日,企业根据存货准则确定存货发生减值的,按存货可变现净值低于成本的差额,借记“资产减值损失”科目,贷记本科目;已计提跌价准备的存货价值以后又得以恢复,应在原已计提的存货跌价准备金额内,按恢复增加的金额,借记本科目,贷记“资产减值损失”科目。

3.应计入工业企业存货成本的有哪些

工业企业的存货一般分为:原材料、在制品、产成品(库存商品)。

一、对于“原材料”,需要计入成本的首先是 采购成本,即税后价格乘以采购数量,另外当运费所占比重较大同时也可以准确计量时,也需要计入原材料成本,除此之外有些原材料的价值比较低,装卸费用所占比重较大,也需要计入原材料成本,总之,除价格外的其他直接发生在原材料采购过程中的所占比例较大的项目均应计入原材料成本。这样做的好处是可以准确核算产成品的成本,为市场定价提供尽可能准确的信息。当然如果公司的定价程序比较科学,不需要依赖原材料成本信息,也可以只将采购成本计入成本,其他的全部计入管理费用,这样的话,会计工作比较简单,但是不好提供有用的信息。

二、在制品的计价主要有三类。第一种是核定正常生产状态下滞留在生产环节的在制品的价值(包括材料费、人工费、折旧、电费、工具消耗等制造费用),把它做为每一会计期间末的在制品成本。这种方法适合于流水作业(或可按流水作业处理)的生产方式,优点是期末结账简单,缺点是初次核算麻烦,生产状态发生变化时需要重新核算。

第二类是只计算滞留在在制过程中的材料成本,将其作为在制品成本。适合于加工费用所占比例不大的情形。优点是不需要准确计算产品的加工费用,缺点是需要盘点期末在制过程中的原材料。

第三类是既要计算在制过程中的原材料费用,也要计算已发生的加工费用(一般用约当产量法,你懂得)。优点是可以准确反映期末企业的资产状况。缺点当然是核算麻烦了。

三、产成品的计价是倒轧出来的,即:

产成品=期初在制品+当月投入的原材料、人工成本以及制造费用-期末在制品

当然如果不是单一产品,需要在不同产品间进行分配。

也有按定额成本结算的,但是那样在生产管理过程中出现的导致生产成本超出正常范围的情况从财务上不宜发现,会留在在制品中,形成企业的潜亏。既不能正确反映经营状况也不能准确反映资产状况,不做推荐,虽然不少会计在用。

希望对你有所帮助