预缴增值税的(预缴税款该怎样做会计分录?)

1.预缴税款该怎样做会计分录?

一、预缴税款会计分录:

借:应交税费——预交增值税

贷:银行存款

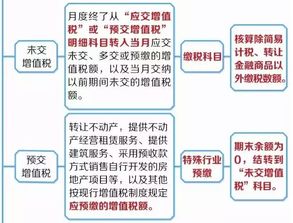

月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,

借记:应交税费——未交增值税

贷:应交税费——预交增值税

扩展资料:

转出多交增值税的会计处理

(1)当月发生的应交未交增值税额:

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

(2)未交增值税在以后月份上交时:

借:应交税费——未交增值税

贷:银行存款

参考资料:搜狗百科-转出多交增值税

参考资料:搜狗百科-增值税

2.增值税预缴的会计分录,详情请看

10月预缴时:

借:应交税金-应交增值税(已交税金)A

贷:银行存款

=============

10月月底:对于补缴税款,在后续有要交增值税时,进行抵扣

借:应交税金-应交增值税-未交增值税 A

贷:应交税金-应交增值税(转出多交增值税)

后续有要交增值税时,通过

借:应交税金-应交增值税(转出未交增值税)

贷:应交税金-应交增值税-未交增值税 A

后续要交税时先冲减之

============

11收到红字发票时:按之前错误发票入帐分录,做一笔相反分录就可以了。

3.预缴增值税时应做哪些分录

你好, 相关的帐务处理如下: 借:应缴税费-应缴增值税-已交税金 -100万 (已交税金:记录企业已缴纳的增值税额。

企业已缴纳的增值税额用蓝字登记;退回多缴的增值税额用红字登记。) 贷:银行存款 -100万 附:《关于辅导期增值税一般纳税人增购增值税专用发票预缴增值税有关问题的通知》国税函〔2005〕1097号文进一步明确了预缴税款的抵扣: 一、纳税人在辅导期内增购专用发票,继续实行预缴增值税的办法,预缴的增值税可在本期增值税应纳税额中抵减,抵减后预缴增值税仍有余额的,应于下期增购专用发票时,按次抵减。

二、主管税务机关应在纳税人辅导期结束后的第一个月内,一次性退还纳税人因增购专用发票发生的预缴增值税余额。

4.预交增值税会计分录

本月交增值税的时候是可以抵扣的。

一、预缴时的分录:

借:应交税金--应交增值税(已交增值税)1000

贷:银行存款 1000

二、确认收入时(设税率为17%):

借:银行存款/应收账款

贷:主营业务收入

应交税金---应交增值税(销项税额)

三、若批准可抵扣的进项为XXXX元,则要

借:应交税金--应交增值税(进项税额) XXXX

贷:应交税金---待抵扣进项税额 XXXX

扩展资料:

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。实行价外税,也就是由消费者负担,有增值才征税没增值不征税。

增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。

财政部和国家税务总局发布《关于简并增值税税率有关政策的通知》,2017年7月1日起,简并增值税税率结构,取消13%的增值税税率,并明确了适用11%税率的货物范围和抵扣进项税额规定。 从2018年5月1日起,将制造业等行业增值税税率从17%降至16%,将交通运输、建筑、基础电信服务等行业及农产品等货物的增值税税率从11%降至10%。

5.预交税金如何做账

一、企业预交增值税会计处理企业预交的增值税,应该分是一般纳税人还是小规模纳税人:(1)一般纳税人的会计处理。一般纳税人实际预交增值税时,不需要计提,只需按实际缴纳的税款做如下会计分录:借:应交税费--应交增值税(已交税金);贷:银行存款。有的企业将预计的增值税计入"应交税费--应交增值税(未交增值税)",贷记"银行存款"科目。其实两者本质上没有什么差别,不过准则规定还是应该选择第一种,这样以后查账的时候也更加清晰;(2)小规模纳税人的会计处理。小规模纳税人预交增值税时,也不需计提,由于"应交税费--应交增值税"不用再按明细科目进行核算,因此只需借记"应交税费--应交增值税"科目,贷记"银行存款"科目即可。

二、企业预交企业所得税会计处理企业预交企业所得税时,应借记"应交税费--应交企业所得税",贷记银行存款等。现在的问题是,预交企业所得税时是否需要先计提呢,即是否需要做如下会计分录:借:所得税费用;贷:应交税费--应交企业所得税。其实是否需要计提是会计准则规定的事情,企业会计准则体现的是权责发生制和收入费用配比原则。一般企业是在利润总额的基础上按月或季度预交,按年汇算清缴的,此时由于收入已实现,因此按月或季度预交之前可以先预提所得税费用,即借"所得税费用";贷"应交税费--应交企业所得税"。

温馨提示:以上内容仅供参考。

应答时间:2021-01-12,最新业务变化请以平安银行官网公布为准。

[平安银行我知道]想要知道更多?快来看“平安银行我知道”吧~

6.预缴增值税的会计分录

去百度文库,查看完整内容>

内容来自用户:水中月

企业预缴增值税的会计处理

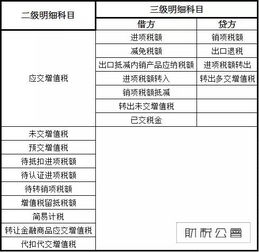

根据《增值税会计处理规定》(财会〔2016〕22号)文件,增值税一般纳税人应当在“应交税费”科目下设置二级科目“预交增值税”,核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额。

财税处理逐步趋同

相较于《企业会计准则—— —应用指南》附录“会计科目和主要账务处理”,“预交增值税”为增设科目,此设置基本参照了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件规定,总括了“营改增”后增加的4种需要预缴税款的情形,量身定做单独设置的科目,财税处理逐步和谐趋同,会计核算一目了然,纳税申报简单快捷,财报列示信息对称,“营改增”会计处理豁然开朗,账务处理简单明了。企业预缴增值税时,借记“应交税费—— —预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—— —未交增值税”科目,贷记“应交税费—— —预交增值税”科目。

值得注意的是,不可惯性思维,对于房地产企业等企业,“预交税款”的期末余额在纳税义务发生之前不能结转入 目前我国税种有 【解析】