职工教育经费冲回的(在新会计准则下工会经费;职工教育经费进什么科目?)

1.在新会计准则下工会经费;职工教育经费进什么科目?

1.以前,企业的福利费、工会经费、教育经费分别按工资总额的14%、2%、1.5%计提,在年度所得税汇算清缴时,以计税工资为基数按上述比例计提,超出部分调整应纳税所得额;(另外对于工会经费的税前扣除的其他要求在这里就不说了) 2.在新通则、新准则和新企业所得税法颁布施行之后, A.职工福利费: 会计上,企业的福利费不再按工资总额14%计提,原来需要计入“应付福利费”科目的支出在实际发生时通过“应付职工薪酬”和“管理费用”等科目处理(如果企业未执行新准则,那就不需要用上面两个科目了)。

这里需要说明的是,在“《企业财务通则》(2007年1月1日起施行)”的第四十三条中只提到了依法缴纳的社会保险可以直接作为成本(费用)列支(但实际上福利费的用途不仅仅是缴纳社会保险,它还有其他用途)。然后在“财政部关于施行修订后的《企业财务通则》有关问题的通知(财企[2007]48号)(2007年3月20日发布)”中提到了“企业不再按照工资总额14%计提职工福利费,2007年已经计提的职工福利费应当予以冲回”。

税法上,在新企业所得税法及其施行条例2008年1月1日起施行以后,对于企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。 分析以上规定,我的理解是: (1)职工福利费的计提在会计上已经取消了按照工资总额14%的计提比例,也就是说可以一点都不提,也可以根据需要自定比例提取。

(2)由于2007年是新旧通则、准则、企业所得税法衔接过渡的一年,所以要求2007年提取的职工福利费应当予以冲回,对于截止2006年12月31日的应付福利费账面余额的处理参见前述财企[2007]48号文。 (3)对于2008年是否提取职工福利费,我认为企业暂时先不要提取。

原因有二:第一,如果从对职工教育经费的规定来看,职工福利费也应该按照当年提取并实际使用的金额且不超过工资总额14%的部分税前扣除,那么即使企业提取了,到了年底没花完也要调整纳税,所以不如从年初就不提取。第二,如果现在还提取职工福利费,就与财企[2007]48号文的精神冲突了,并且会影响企业所得税的征收。

※另外,如果上述理解成立的话,职工福利费的其他用途支出在实际发生时也就应当直接通过应付福利费(或应付职工薪酬),计入相关的损益科目(这么做的前提是应付福利费(或应付职工薪酬)账面余额为零)。 ※顺便再说一句,如果企业现在还有提取的职工福利费余额,最好在2008年全用完,否则很可能到了年末要求企业调整纳税。

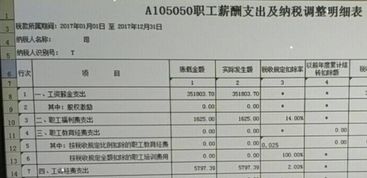

B.工会经费: 通则上原文:工会经费按照国家规定比例提取并拨缴工会。 新税法上原文:企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。

★注意这里说的都是“拨缴”的! C.职工教育经费: ◎对职工教育经费的规定,《企业财务通则》(2006年12月4日颁布,2007年1月1日起施行)上的原文是“职工教育经费按照国家规定的比例提取,专项用于企业职工后续职业教育和职业培训。” ◎在这之前,2002年的“国务院关于大力推进职业教育改革与发展的决定(国发〔2002〕16号)”,要求一般企业按照职工工资总额的1.5%足额提取教育培训经费,从业人员技术素质要求高、培训任务重、经济效益较好的企业可按2.5%提取,列入成本开支。

◎之后,在2006年6月19日发布的“关于印发《关于企业职工教育经费提取与使用管理的意见》的通知(财建[2006]317号)”对“国发〔2002〕16号”进行了重申,并指出“企业应按规定提取职工教育培训经费,并按照计税工资总额和税法规定提取比例的标准在企业所得税税前扣除。当年结余可结转到下一年度继续使用。”

◎然后,又在2006年9月8日发布了“关于企业技术创新有关企业所得税优惠政策的通知”(财政部、国家税务总局财税[2006]88号)中将2.5%比例提取职工教育经费的企业范围扩大到所有企业。同时明确规定,从2006年1月1日起,可以进行企业所得税税前扣除的职工教育经费必须为企业当年提取并实际使用的职工教育经费,并且比例不超过计税工资总额的2.5%。

◎在新企业所得税法颁布施行以后,这一税前扣除规定就变为了“除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。” ★那么现在的职工教育经费应该怎么做呢? 综合以上,我认为现在的职工教育经费也可以不提取,直接在发生时使用;如果提取了,那么到年末没有用完也要调回来,调整纳税。

在年末汇算清缴时,对实际支出的职工教育经费,在不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

2.未用完的职工教育经费和福利费是不是要冲回,如何分录

自从2007年1月1日执行新的企业财务通则时,企业就不再按照工资总额14%计提职工福利费了,2007年以后已经计提的职工福利费应当予以冲回,2007年以前的余额,继续按照原有规定使用,待结余使用完毕后,再按照修订后的《企业财务通则》执行。

详见:

关于实施修订后的《企业财务通则》有关问题的通知

财企[2007]48号

所以你2008年计提的应付福利费应予冲回,

借:应付福利费

贷:相关成本、费用

至于职工教育经费,仍按原规定计提、上交和使用。

3.计提工会经费、职工教育费的分录

一、计提工会经费

借:管理费用-工会经费

贷:其他应付款-工会经费

二、计提职工教育经费

第一种处理:先计提后“支出”,如果未“支出”完,企业所得税汇算清缴时,存在纳税调整,且“应付职工薪酬——职工教育经费”科目会存在贷方余额,具体会计分录:

计提时,按照收益对象计入当期损益或相关资本成本

借:管理费用——职工教育经费

销售费用——职工教育经费

生产成本(制造费用)——职工教育经费

研发支出——职工教育经费

贷:应付职工薪酬——职工教育经费(按照工资总额的8%的计提标准)

备注:2018年1月1日起一般企业的职工教育经费税前扣除限额从2.5%提高至8%。

支出时

借:应付职工薪酬—职工教育经费

应交税费——应交增值税(进项税额)(一般纳税人支出职工教育经费时,取得专票可按规定抵扣进项税额)

贷:银行存款/现金/其他应收款(备用金)等

第二种处理:“支出”时才计提,计提是按照收益对象计入当期损益或相关资本成本,在企业所得税税前扣除标准范围内,就不存在纳税调整,“应付职工薪酬——职工教育经费”科目不存在余额,具体会计分录:

支出时(比如财务人员参加财税培训)的会计分录

借:管理费用——职工教育经费

销售费用——职工教育经费

生产成本(制造费用)——职工教育经费

研发支出——职工教育经费

贷:应付职工薪酬——职工教育经费(支出多少计提多少)

借:应付职工薪酬—职工教育经费

应交税费——应交增值税(进项税额)(一般纳税人支出职工教育经费时,取得专票可按规定抵扣进项税额)

贷:银行存款/现金/其他应收款(备用金)等

扩展资料

相关规定:

1、根据《国务院关于大力推进职业教育改革与发展的决定》(国发[2002]16号)规定:19.各类企业要按《中华人民共和国职业教育法》的规定实施职业教育和职工培训,承担相应的费用。

一般企业按照职工工资总额的1.5%足额提取教育培训经费,从业人员技术素质要求高、培训任务重、经济效益较好的企业可按2.5%提取,列入成本开支。要保证经费专项用于职工特别是一线职工的教育和培训,严禁挪作他用。

2、根据《工会法》的规定,凡建立工会组织的企业、事业单位和机关,应按每月全部职工工资总额的2%向工会拨交当月份的工会经费,并由工会按有关规定逐级上解。

值得关注的是计提比例与税前扣除比例不同,自2018年1月1日起,所得税前允许扣除的职工教育经费限额是工资总额的8%,但必须是实际发生的,只计提没有发生的不可税前扣除。工会经费同样有税前扣除的限额比例2%,但也是实际已经拨交的才可以在所得税前扣除。

参考资料来源:搜狗百科-工会经费

参考资料来源:搜狗百科-职工教育经费