原材料当废品卖掉(把公司原材料当废品卖掉该怎么做分录?)

1.把公司原材料当废品卖掉该怎么做分录?

1、非正常损失报废的材料销售收入,冲原存货存本及增值税进项税额转出后作为营业外支出处理.

2、因公司技改等正常原因使原料不能满足生产需要而销售的收入,作其他业务收入处理.

3、正常的生产、试验等废料销售收入,一般作其他业务收入或营业外收入处理,无明确、严格的规定,两者都有一定的道理.

不是工业企业的废品收入

借:现金或银行存款

贷:营业外收入

如果是工业企业的废品收入

借:现金或银行存款

贷:其他业务收入-应交税费-并结转成本

借:其他业务支出

贷:库存商品/半成品/原材料

扩展资料

在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证.原始凭证的基本内容包括: 凭证名称、填制日期、凭证编号、填制和接受凭证的单位名称、业务内容、业务数量和金额、填制单位、填制人、经办人或验收人的签字盖章、原始凭证的种类很多;

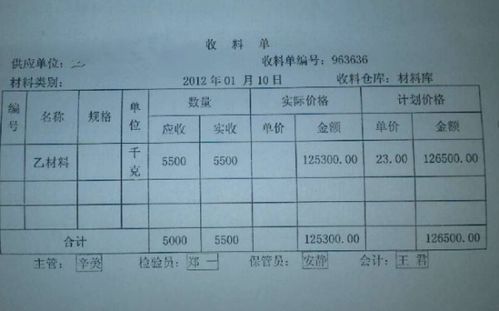

如发货票、收货单、领料单、银行结算凭证、各种报销单据等.原始凭证按来源不同,可分为自制和外来原始凭证.自制原始凭证是由本单位经办业务的部门和人员在执行或完成经济业务时填制的凭证,自制凭证按其反映业务的方法不同,又可分为一次凭证,累计凭证和汇总凭证.一次凭证如"现金收据"、"银行结算凭证"、"收料单"、"领料单"、"发货票"等;

累计凭证如"限额领料单"等.汇总原始凭证如"发料汇总表"、"工资结算汇总表"等.外来原始凭证是经济业务发生时,从其他单位取得的原始凭证,如供应单位的发货单等。

参考资料来源:搜狗百科-营业外收入

2.变卖废品计入那个会计科目

废品收入计入其他业务收入科目。

借:库存现金

贷:营业外收入

计其他业务收入并且交税,记到营业外收入也要交税的。营业外收入不是保税区。

收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记本科目,按专用发票上注明的增值税额,贷记“应交税金——应交增值税(销项税额)”科目;对于逾期未退包装物没收的押金扣除应交增值税后的差额,借记“其他应付款”科目,贷记本科目。

扩展资料

一、本科目核算企业除主营业务收入以外的其他销售或其他业务的收入,如材料销售、代购代销、包装物出租等收入。

其他业务收入的实现原则,与主营业务收入实现原则相同。

二、企业销售原材料,按售价和应收的增值税,借记“银行存款”、“应收账款”等科目,按实现的营业收入,;月度终了按出售原材料的实际成本,借记“其他业务成本”科目,贷记“原材料”科目。原材料采用计划成本核算的企业。

企业采取收取手续费方式代销商品,取得的手续费收入,借记“应付账款——**委托代销单位”科目,贷记本科目。

参考资料来源:搜狗百科-其他业务收入

3.来料加工企业废料卖出的会计处理

来料加工通常会计处理如下1、收到受托加工的材料时,按合同价(或不记录实际金额)登记备查簿,借记“受托加工物资―某公司”(注明物资数量),领用时作相应的附注2113说明。

2、对于加工过程中发生的生产成5261本:借:生产成本贷:原材料-辅助材料贷:应付职工薪酬贷:制造费用3、加工完成按合同规定发给委托方时:(1)确认销售收入借:应收账款(或银行存款)贷:主营业务收入(加工费收入)贷:应交税费-应交增值税(销项税额)(2)同时结转销售成本:借:主营业务成本贷:生产成本(3)在4102备查簿中将受托加工物资、废料注销退回委托方,贷记“受托加工物资—某公司”(注明物资数量),其废料不需要进行会计账务处理。如果有废料客户没有要求1653退还,在取得来料加工废料收入时会计处理如下借:银行存款贷:其他业务收入贷:应交税费-应交增版值税(销项税额) 我为了反映来料加工全过程处理,所以全都告诉权你了,销售废料,当然,只需要直接借:银行存款贷:其他业务收入贷:应交税费-应交增值税(销项税额)但这个“ 应交税费-应交增值税(销项税额)”科目不能少,销售废料要计提增值税的。