怎样把经济活动归到(活动奖品如何入账)

1.活动奖品如何入账

1、公司为了年会买的抽奖奖品计入应付职工薪酬-福利费用。

2、福利费是指企业从费用中提取的、准备用于职工福利方面的资金。比如职工的医疗卫生费用、职工困难补助费,以及应付的医务、福利人员工资等。

外商投资企业按规定从税后利润中提取的职工奖励及福利基金,用于支付职工的非经常性奖金(如特别贡献奖、年终奖等)以及职工集体福利的,也通过“应付福利费”核算。企业在支付上述各项费用时,应付福利费即减少。

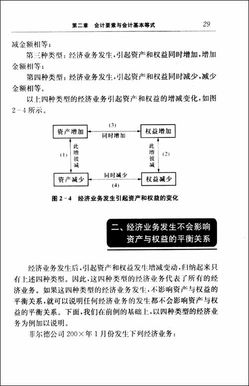

3、为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

2.什么是合并会计科

简单直白的说就是各种业务发生时按所属类型所进行的归类,比如说,发生了一笔费用,你就要看是什么样业务发生的,然后归类到管理费用,或是销售费用,或是财务费用等。

这些费用的名称在会计学中称为会计科目。###会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

###会计科目就是会计记账的内容,记到哪个科目,都是会计制度设定好的。没有会计科目,就记不了账,做不了报表,会计科目很重要。

###原材料、库存商品、固定资产等就是会计科目###会计科目对会计要素的具体内容进行分类核算的科目。

3.怎样编写各项经济业务的会记分录

1、理解经济业务的内容,弄清楚经济业务涉及哪几个相对应的账户科目。

2、经济业务的发生会导致账户科目之间的数额有增有减。

3、增加的账户科目即为借方。

2、减少的账户科目即为贷方。

补充:关键点在于理解经济业务涉及的账户科目有哪几个,可以照如下方法分段理解(基础会计学的内容)。

1、熟悉筹资业务涉及的五个基本账户。

2、熟悉购进业务涉及的四个基本账户。

3、熟悉生产业务涉及的六个基本账户。

4、熟悉销售业务涉及的七个基本账户。

5、熟悉利润形成与分配业务涉及的四个基本账户。

6、熟悉财产清查结果的账务处理,批准前怎样做会计分录,经批准后怎样做会计分录。

根据以上六点,弄清楚各项经济业务是属于其中的哪一种,再对号入座,理清属于哪个科目。

具体每种类型的经济业务涉及哪些账户科目,建议可以自己查找。

参考《基础会计学》课程代码00041、第2009版教材做的回答!

4.项目支出如何设置会计科目

如果行政单位采用计算机软件记账,可以在“项目支出”二级科目底下按照“支出经济分类科目”中的大类设置三级明细科目,如“工资福利支出”、“商品和服务支出”、“对个人和家庭的补助”等设为三级科目,三级科目下面按照“支出经济分类科目”的款级科目设置四级明细科目,如“基本工资”、“津贴补贴”、“社会保障缴费”、“办公费”、“水费”、“电费”、“离休费”、“退休费”等;同时对“项目支出”科目进行辅助核算,将具体的项目名称设置成辅助核算科目,以便按照具体项目进行分类核算和查询。如果是手工记账,可以将项目名称设置为“项目支出”二级科目下面的三级明细,其下再依次按照“支出经济分类科目”的类款级科目分别设置四五级明细。

财政部2006年4月16日印发的《关于政府收支分类改革后行政单位会计核算问题的通知》(财库[2006]26号)规定:

一、“401拨入经费”科目在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

二、“404预算外资金收入”科目在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细账。

三、“501经费支出”科目在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细账。

5.写出下列经济活动的会计分录

1. 结转销售产品的成本,其中已经售出A产品成本26 000元、B产品成本42 000元借 主营业务成本-A 26 000 -B 42 000 贷 库存商品-A 26 000 -B 42 0002.本月生产产品验收入库,生产成本期初余额分别为A产品584元、B产品为486元,本月发生生产成本分别是:A产品为58224元、B产品为44286元,期末余额分别为A产品234元、B产品为342元,结转本月完工入库产成品的实际生产成本。

借 库存商品-A 584+58224-234=58 574 -B 486+44286-342=44 430 贷 主营业务成本-A 58 574 -B 44 430。