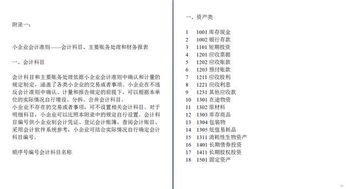

企业支付罚款(公司支付罚款是属于什么)

1.公司支付罚款是属于什么会计科目

公司支付罚款属于营业外支出。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目的分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

2.公司支付罚款是属于什么会计科目

公司支付罚款属于营业外支出。

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

会计科目的分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

3.罚款走什么会计科目

一、企业获得的赔款、罚款,应计入其他应收款,会计分录为:

借:库存现金/银行存款 贷:其他应收款——罚款

二、企业支付的罚款,应计入营业外支出,会计分录为:

借:营业外支出——罚款 贷:库存现金/银行存款

其他应收款账户:

1、账户性质:资产类账户

2、账户用途:核算企业除应收票据、应收账款、预付账款、应收股利、应收利息、长期应收款等以外的其他各种应收款项。

3、账户结构:贷方记增加,登记企业发生其他各种应收、暂付款项;借方记减少,登记企业收回或转销各种款项。

4、明细账户:按不同的债务人设置明细账

营业外支出账户:

1、账户性质:费用类账户

2、账户用途:核算企业发生的与企业生产经营无直接关系的各项支出,如罚款支出、违约金等。

3、账户结构:借方记增加,登记发生的营业外支出;贷方记减少,登记期末结转至本年利润的数额;期末结转后无余额。

4、明细账户:按营业外支出项目设置明细账。

4.罚款应计入哪个会计科目

罚款支出应计入“营业外支出”科目。

并且,对各项税收的滞纳金、罚款以及违法经营的罚款、罚金和被没收财物的损失等,不得在税前扣除。发生缴纳滞纳金、罚款、罚金等项目时,编制会计分录: 借:营业外支出 贷:银行存款 一、营业外支出的概念 营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。

二、营业外支出的核算内容 非流动资产处置损失包括固定资产处置损失和无形资产出售损失。固定资产处置损失是企业出售固定资产所取得的价款,或报废固定资产的材料价值和变价收入等,抵补处置固定资产的账面价值、清理费用、处置相关税费后的净损失;无形资产出售损失是企业出售无形资产所取得的价款,抵补出售无形资产的账面价值、出售相关税费后的净损失。

盘亏损失主要是对于财产清查盘点中盘亏的资产,查明原因并报经批准计入营业外支出的金额。 公益性捐赠支出是企业对外进行公益性捐赠发生的支出。

非常损失是企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。 罚款支出是企业支付的行政罚款、税务罚款,以及其他违反法律法规、合同协议等而支付的罚款、违约金、赔偿金等支出。

5.罚款的会计分录怎么做

根据罚款原因不同而分别考虑我方原因 借:营业外支出 贷:现金 工程队原因 但是我方垫付 借:其他应收款 贷:现金 收到工程队的罚款 做相反分录即可。

扩展资料: 会计分录 会计分录亦称“记帐公式”。简称“分录”。

它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。 在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。

每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。

复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。 三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录; 复合分录是指涉及两个(不包括两个)以上账户的会计分录 参考资料:百度百科-会计分录。