计提应收账款的坏账(应收账款提取坏账准备怎么做会计分录)

1.应收账款提取坏账准备怎么做会计分录

借:资产减值损失-计提的坏账准备

贷:坏账准备

企业的各种应收款项,可能会因购货人拒付、破产、死亡等原因而无法收回。这类无法收回的应收款项就是坏账。因坏账而遭受的损失为坏账损失。企业应当在资产负债表日对应收款项的账面价值进行检查,有客观证据表明应收款项发生减值的,应当将该应收款项的账面价值减记至预计未来现金流量现值,减记的金额确认减值损失,计提坏账准备。确定应收款项减值有两种方法,即直接转销法和备抵法,我国企业会计准则规定采用备抵法确定应收款项的减值。

备抵法是采用一定的方法按期估计坏账损失,计入当期费用,同时建立坏账准备,待坏账实际发生时,冲销已提的坏账准备和相应的应收款项。采用这种方法,坏账损失计入同一期间的损溢,体现了配比原则的要求,避免了企业明盈实亏:在报表上列示了应收款项净额,使报表使用者能了解企业应收款项的可变现金额。

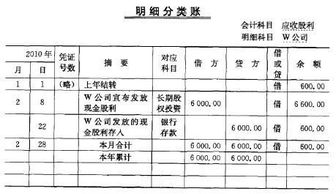

1.年末如果期初如坏账准备余额则为3000元

则年末计提坏账准备

借:资产减值损失--计提坏账准备 3000

贷:坏账准备 3000

2.如果第二年发生坏账损失6000元

借:坏账准备 6000

贷:应收账款--甲公司 1000

--乙公司 5000

3.如果第二年未计提坏账准备金额为:1200000*0.003+3000=3900元

借:资产减值损失--计提坏账准备 3900

贷:坏账准备 3900

4.如果第三年收回乙公司应收账款5000元

借:应收账款--乙公司 5000

贷:坏账准备 5000

借:银行存款 5000

贷:应收账款--乙公司 5000

即:银行存款 5000

贷:坏账准备 5000

2.应收账款计提坏账准备怎么做会计分录

你好,会计老郑·一点通网校 回答这个问题: 借:资产减值损失 贷:坏账准备 会计老郑·一点通网校,做会计证培训,448元辅导包通过,做其他学校根本做不到,也不愿做到的: 方法一:全程辅导答疑。

具体答疑方法:语音答疑,一对一,家教式,随问随答。 方法二:掰开了,揉碎了,通俗易懂授课。

站在考生角度思考,如何讲课让考生听懂,甘做会计翻译官(会计专业术语翻译成大家都能听懂的语言)。视频可以发给你看看,自己评价。

方法三:全程监督。要求同学每天汇报学习情况及章节练习准确率。

汇报方法:计划到哪,实际到哪,与计划相比,快了还是慢了。章节准确率需要截图汇报。

不汇报或完不成进度,要严厉批评 ,不留情面。 方法四:一步一脚印,稳扎稳打。

先看视频,再看一遍书,后做章节练习。要求每一章章节练习准确率达不到80%,不允许进行下一章学习,一步一个脚印。

方法五:商讨学习计划,严格执行。计划落实每一章几月几日开始,几月几日结束,允许根据实际情况微调。

三轮复习,提供练习及模拟软件。第一轮,全面准确理解基础知识,提供比较基础且特别能考察理解准确程度的练习题,如果稳定80%,考过问题不大;第二轮,疯狂做题,提供与考试模式一样的考试系统,适应并熟悉考试环境;第三轮,预留一周,复习第一轮、第二轮错题,准备考试。

3.计提坏账的分录

1、计提坏帐时

借:资产减值损失(或管理费用--坏账损失 )

贷:坏帐准备

2、发生坏帐时

借:坏帐准备

贷:应收帐款

坏账是指企业无法收回或收回的可能性极小的应收款项。由于发生坏账而产生的损失,称为坏账损失。

企业发生坏帐,造成坏帐损失是一种很正常的现象。按照我国有关规定,企业应收账款符合下列条件之一的,应确认为坏账:①因债务人死亡,以其遗产清偿后仍然无法收回;②因债务人破产,以其破产财产清偿后仍然无法收回;③债务人较长时期内(如超过3年)未履行偿债义务,并有足够的证据表明无法收回或收回的可能性极小。