怎么区分借方贷方(怎么区分借贷方问题)

1.怎么区分会计科目借贷方问题

首先要认识分辨发生会计科目是那类:

资产类科目:增加记借方,减少记贷方。

负债类科目:增加记贷方,减少记借方。

所有者权益类科目:增加记贷方,减少记借方。

成本类科目: 增加记借方,减少记贷方。

损益类科目:损类增加,记借方,减少记贷方。益类增加记贷方,减少记借方。

比如:现金解存银行100元,库存现金科目和银行科目是同资产类,银行科目是增加记借方,库存现金科目是减少记贷方。如果银行提取现金10元就是作相反分录。

2.如何区分会计分录中哪些属于借方,哪些属于贷方?

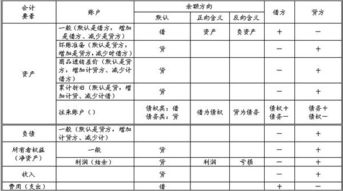

首先你要知道会计的六要素即资产、负债、所有者权益、收入、费用、利润。还有每一个会计要素下面常用的会计科目。

第二要明白有借必有贷,借贷必相等

资产类科目期初余额一般都在借方,借方表示增加,贷方表示减少。

负债和所有者权益都是期初余额在贷方,贷方表示增加,借方表示减少。

收入与负债类同,贷方表示增加,借方表示减少,但没有期初数。

成本与资产类同,借方表示增加,贷方表示减少,也没有期初数。

利润就是收入-成本。

了解这种记账原则之后,一笔经济业务给你就可以很快知道怎么写分录了。

3.会计做帐中的借方和贷方是怎么区分的?按照什么标准来区分?

1会计借方和贷方有什么不同

借贷记账法指的是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。随着商品经济的发展,借贷记账法得到了广泛的应用,记账对象不再局限于债权、债务关系,而是扩大到要记录财产物资增减变化和计算经营损益。接下来小编就告诉你会计借方和贷方有什么不同。

会计中的借和贷只是个记账符号,要想记住借贷的使用首先要记住资产负债表就可以了。在会计中,借方表示增加,货方表示减少,有借必有贷,借贷必相等。 做账时如果有增加项,就一定要有减少项,否则账就做不平。资产、费用、成本类,增加记在借方,减少记在贷方。负债、所有者权益、收入类,减少记在借方,增加记在借方。

会计借方和贷方有什么不同

2会计里的借方和贷方是什么意思

1、借和贷:是会计借贷记帐法中的记帐符号。不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2、从借贷记帐法的帐户结构看

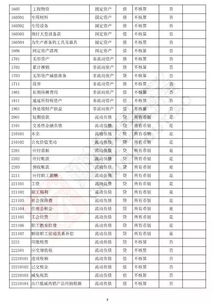

借贷帐户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据帐户反映的经济内容决定。可以分为四类:

(1)资产类帐户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类帐户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类帐户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类帐户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

3、从借贷记帐法的记帐规则看

借贷记帐法的记帐规则是“有借必有贷,借贷必相等”。

3会计中的借方,贷方是什么意思

一、会计中运用账户分类反映会计要素增减变动情况及其结果,账户分为左右两方。借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。通常而言:

1、资产、成本和费用类账户的增加用“借”表示,减少用“贷”表示;

2、负债、所有者权益和收入类账户的增加用“贷”表示,减少用“借”表示。

3、备抵账户的结构与所调整账户的结构正好相反。

二、说明

1、会计恒等式是“资产=负债+所有者权益”。

一项业务的发生引起资金变动不外乎以下几种类型:(1)等式两边同增;(2)等式两边同减;(3)等式左边一增一减;(4)等式右边一半一减。但无论如何变化,都不会破坏等式的平衡关系。

2、借贷记账法是以“借”和“贷”作为记账符号的一种复式记账法。其记账规则是”有借必有贷、借贷必相等“。上述四种情况下借、贷方运用举例:

(1)向银行借入短期借款。银行存款(资产)增加,记借方,同时短期借款(负债)增加,记贷方。

(2)缴纳上月应交税金。银行存款(资产)减少了,记入贷方,同时欠税务部门的税费(“应交税费”负债)也减少了,记入借方。

4在会计记账中,贷方跟借方怎么区分

在会计记账中,贷方跟借方已失去本来含义,只表示记帐的方向。

区分借方贷方,需要先掌握记账规则与借贷方的关系即可。不同会计要素借贷记账方法不一样:1、资产类帐户借方:记增加贷方:记减少余额:在借方2、负债和所有者权益帐户贷方:记增加借方:记减少余额:在贷方3、费用类帐户借方:记增加贷方:记减少期末无余额4、收入类帐户贷方:记增加借方:记减少期末无余额。

4.会计中怎么辨别贷方和借方

1、借和贷:是会计借贷记账法中的记账符号。不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2、从借贷记账法的账户结构看

借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:

(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

3、从借贷记账法的记账规则看

借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4、从借贷记账法的试算平衡看

根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

以现金和银行存款为标准的话贷就是资金的流出。如:

(1)、购办公用品时,资金流出 借:管理费用--办公费 贷:现金

(2)、销售产品时, 资金流入 借:现金/银行存款 贷:主营业务收入

扩展资料:

会计分录亦称“记帐公式”。简称“分录”。它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。

会计分录方法

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法

所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料:搜狗百科:会计分录

5.如何分辨会计分录的借贷方

这个问题你首先要就搞清楚如下: 1.会计科目的类别有哪些------资产类,负债类,所有者权益类,共同类,成本类,损益类 2.会计科目借贷方分别表示什么 资产:借方表示增加,贷方表示减少 负债:借方表示减少,贷方表示增加 所益:借方表示减少,贷方表示增加 成本:材料采购时,借方表示超支差;贷方表示节约差;发出材料时,贷方表示超支差,贷方红字表示节约 损益:借方表示减少,贷方表示增加 3.你还要搞清楚复式记账(借贷记账法) 借贷记账法 (一)账户结构(T字型) 分左右两方,左方为借方,右方为贷方。

资产、费用如有余额一般在借方,借记增加,贷记减少。 负债、所有者权益、收入、利润如有余额一般在贷方,借记减少,贷记增加。

(二)记账规则 有借必有贷,借贷必相等。 (三)会计分录 先借后贷,借贷错开。

---------------------------------------------------- 慢慢的去理解,你就会明白的.。

6.会计分录怎么区分借方和贷方

会计分录区分借方和贷方的方法有:1、先理解什么是借贷方向。

记住口诀“有借必有贷,借贷必相等”,即每一笔会计分录都有借方、贷方,而且每个科目的借贷两个方向的总的金额是相等的。2、熟记会计科目。

分清六大会计要素:资产、负债、所有者权益、收入、费用、利润。资产类科目增加,计入借方,负债增加、收入增加、费用减少、利润增加都计入贷方。

3、分析列出经济业务中所涉及的会计科目。分析各会计科目的金额增减变动情况。

4、结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向,再根据有借必有贷,借贷必相等的记账规则,编制会计分录。