预付款项吗(预付账款属于什么)

1.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。

2、预付账款一般包括预付的货款、预付的购货定金。施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。

预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。对购货企业来说,预付账款是一项债权。

扩展资料:

预付账款包括的科目:

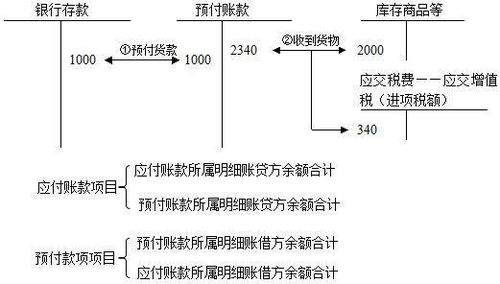

资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。

参考资料来源:百度百科-预付账款

2.预付账款的会计科目

我认为你这么处理是不太正确的,因为你们是请人来做工程,然后给他们支付工程款的,然后现在人家开了发票,你们没有付完工程款,对吧? 对于应付账款和预付账款两个科目,经常容易混淆,会计处理过程中也可能会混淆,按规定,应付账款是收到货物或收到发票,但钱未付的情况下使用,而预付账款是先付钱,货物和发票后面才到的情况。

所以,现在人家开了发票,你就不能挂预付账款,必须挂应付账款。 收到发票的时候 借:开发成本—建安费 150万 贷:应付账款 20万 贷:预付账款130万 汇款的时候 借:预付账款 130万 贷:银行存款 130万 一般情况是先过了预付,但现在是对方先开了发票,而且现在也不知道对方付款多少,就先当前面付了130万,我们两个的分录都不够完整,所以我修改下,可能更加完整。

对于你少付的内容,按规定是要先挂在应付账款上的,等过了2年的清理挂账的时间,才转到营业外收入、资本公积等科目,不可以直接冲减项目成本的。要不和发票是对不上了。

3.预付账款属于什么会计科目

预付账款属于资产类科目。

1、预付账款是指企业按照购货合同的规定,预先以货币资金或货币等价物支付供应单位的款项。2、预付账款一般包括预付的货款、预付的购货定金。

施工企业的预付账款主要包括预付工程款、预付备料款等。预付账款是预先付给供货方客户的款项,也是公司债权的组成部分。

3、预付账款属于会计要素中的资产,通俗点就是暂存别处的钱,在没有发生交易之前,钱还是你的,所以是资产。预付账款是指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款等。

对购货企业来说,预付账款是一项债权。扩展资料:预付账款包括的科目:资产负债表中的"预付账款"项目,反映企业预付给供应单位的款项.本项目应根据"预付账款"科目所属各明细科目的期末借方余额合计填列.如"应付账款"科目所属明细科目有借方余额的,也应包括在本项目内。

预付款项,包括预付货款和预付工程款等,通常属于流动资产.预付账款与应收账款都属于公司的债权,但两者产生的原因不同,应收账款是公司应收的销货款,通常是用货币清偿的,而预付账款是预付给供货单位的购货款或预付给施工单位的工程价款和材料款,通常是用商品、劳务或完工工程来清偿的。参考资料来源:百度百科-预付账款。

4.预付款的会计分录

购入甲材料先预付供应商5000元定金,收到材料,价款合计共5500元,用银行存款补交500元。

会计分录:1、支付预付款时:借:应付账款 5000

贷:银行存款 5000

2、收到材料并补交货款时:

借:原材料 5500

贷:应付账款 5000

银行存款 500

这样的分录是对的。因为,预付账款科目是核算企业按照合同规定预付的款项。而预付款项情况不多的企业,可以不设置预付账款科目,可将预付的款项直接记入“应付账款”科目。

拓展资料

预付款是买方在交易合同签订后即向卖方支付一定金额的预付款。此方式不利于买方,一般在交易货物供不应求时采用。买方要负担商业风险、积压资金,实际上是向卖方提供信贷; 而卖方在发货前就收到货款,有利于资金周转,也无商业风险。

预付款有两种情况: 一种是作为进口商执行合同的保证,通常称为定金,预付的期限短,占交易金额的比重不大; 另一种是进口商对出口商提供信贷,预付期限较长,金额较大。

参考资料:搜狗百科-预付款

5.关于预付账款的分录的问题

预付账款与应付账款性质相同,都是属于赊购业务产生的。

企业在有关“预付账款”业务不多时,可以不设“预付账款”项目,由“应付账款”项目代替。既然如此,为什么还会有预付账款的贷方余额呢?下面我为您举一个例子:A企业(我方)与B企业(对方)发生一笔交易,购入价值300万元的原材料。

双方约定,由A企业先预付100万元,而后B企业再发货,待确认收货无误的时候,再将剩余款项交付。下面是我方的分录:1.预付100万元时,原材料的相关风险利益没有转移到我方,确认预付账款借:预付账款 100 贷:银行存款 1002.B公司的货物抵达我公司,经检查,货物符合要求,此时确认原材料,但款项尚未付清借:原材料 300 贷:预付账款 300此时,预付账款产生了200万元的贷方余额,而实质上与应付账款性质相同。

3.我方将剩余款项用银行存款结清借:预付账款 200 贷:银行存款 200在第二笔分录中,可以加上应付账款,但是没有必要,因此企业可能直接用预付账款接着作下去。这里补充一个财务报告章节的知识,您应该学过,期末资产负债表中,“应收款项”项目填列“应收账款”科目与“预收账款”科目所属明细账借方余额;“应付款项”项目填列“应付账款”科目与“预付账款”科目所属明细账的贷方余额。

那么当初学到这里的时候,可能会有疑惑,为什么“预收账款”会有借方余额,“预付账款”会有贷方余额?答案就是我为您举的那个例子。若在上述案例中,剩余款项结清之前,就遇到了资产负债表日,那么资产负债表日,会出现“预付账款”的贷方余额,此时需要计算填列至资产负债表的“应付款项”项目中。

当然预付账款余额也不排除管理、编写混乱造成的。希望能够帮到您。

6.预付账款的会计科目

我认为你这么处理是不太正确的,因为你们是请人来做工程,然后给他们支付工程款的,然后现在人家开了发票,你们没有付完工程款,对吧?

对于应付账款和预付账款两个科目,经常容易混淆,会计处理过程中也可能会混淆,按规定,应付账款是收到货物或收到发票,但钱未付的情况下使用,而预付账款是先付钱,货物和发票后面才到的情况。

所以,现在人家开了发票,你就不能挂预付账款,必须挂应付账款。

收到发票的时候

借:开发成本—建安费

150万

贷:应付账款

20万

贷:预付账款130万

汇款的时候

借:预付账款

130万

贷:银行存款

130万

一般情况是先过了预付,但现在是对方先开了发票,而且现在也不知道对方付款多少,就先当前面付了130万,我们两个的分录都不够完整,所以我修改下,可能更加完整。

对于你少付的内容,按规定是要先挂在应付账款上的,等过了2年的清理挂账的时间,才转到营业外收入、资本公积等科目,不可以直接冲减项目成本的。要不和发票是对不上了。

7.预付的钱如何做会计分录

预付的钱做预付账款。

借:预付账款

贷:银行存款或是库存现金

预付账款的主要账务处理:

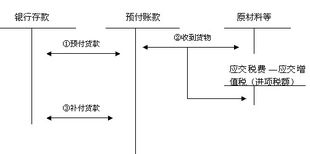

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”等科目。收到所购物资时,按应计入购入物资成本的金额,借记“材料采购”或“原材料”、“库存商品”等科目,按可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。补付的款项,借记“预付账款”科目,贷记“银行存款”等科目;退回多付的款项,借记“银行存款”等科目,贷记“预付账款”科目。

(2)企业进行在建工程预付的工程价款,借记“预付账款”科目,贷记“银行存款”等科目,按工程进度结算的工程价款,借记“在建工程”科目,贷记“预付账款”和“银行存款”科目。

8.关于预付账款的会计分录

预付时:

借:预付账款 2000

贷:银行存款 2000

收到货物入库:

借:库存商品 5000

应交税费-应交增值税(进项税额)850

贷:预付账款 2000

银行存款 3850

扩展资料:

举例说明:

例:甲公司向乙公司采购材料5 000吨,单价10元,所需支付的款项总额50 000元.按照合同规定向乙公司预付货款的50%,验收货物后补付其余款项.甲公司应作如下会计处理:

(1)预付50%的货款时:

借:预付账款--乙公司 25 000

贷:银行存款 25 000

(2)收到乙公司发来的5000吨材料,验收无误,增值税专用发票记载的货款为50000元,增值税额为8500元.甲公司以银行存款补付所欠款项33500元.

借:原材料 50 000

应交税费--应交增值税(进项税额) 8 500

贷:预付账款--乙公司 85 500

借:预付账款--乙公司 33 500

贷:银行存款 33 500

企业应设置“预付账款”会计科目,核算企业按照购货合同规定预付给供应单位的款项。

(1)企业因购货而预付的款项,借记“预付账款”科目,贷记“银行存款”科目。

(2)收到所购物资时,根据发票账单等列明应计入购入物资成本的金额,借记“物资采购”或“原材料”、“库存商品”等科目,按专用发票上注明的增值税额,借记“应交税金—应交增值税(进项税额)”科目,按应付金额,贷记“预付账款”科目。

(3)补付的款项,借记“预付账款”科目,贷记“银行存款”科目;

(4)退回多付的款项,借记“银行存款”科目,贷记“预付账款”科目。

预付款项情况不多的企业,也可以将预付的款项直接记入“应付账款”科目的借方,不设置“预付账款”科目。

企业的预付账款,如有确凿证据表明其不符合预付账款性质,或者因供货单位破产、撤销等原因已无望再收到所购货物的,应将原计入预付账款的金额转入其他应收款。企业应按预计不能收到所购货物的预付账款账面余额,借记“其他应收款——预付账款转入”科目,贷记“预付账款”科目。

除转入“其他应收款”科目的预付账款外,其他预付账款不得计提坏账准备。

“预付账款”科目应按供应单位设置明细账,进行明细核算。

“预付账款”科目期末借方余额,反映企业实际预付的款项;期末如为贷方余额,反映企业尚未补付的款项。

参考资料: