票据摊销放在哪个(票据贴现摊销入什么科目核算与会计分录怎么写)

1.票据贴现摊销入什么科目核算与会计分录怎么写

票据贴现所得款项数额与票据所载明金额之间的差额,作为短期借款利息,按实际利率法或平均计入贴现日至票据到期日的期间内,这个过程就是票据贴现摊销。

如果是不附追索权的,贴现时:

借:银行存款(实际收到金额)

财务费用(贴现息)

贷:应收票据(面值)

票据到期时,承兑人的无论是否支付,都与贴现企业无关,贴现企业无需进行账务处理。

附追索权的情况下,贴现时现在新准则的处理是当作企业向银行借款:

1.企业向银行贴现时:

借:银行存款

财务费用

贷:短期借款

然后按实际利率摊销财务费用,至于应收票据利息的计提照旧处理。

票据贴现摊销入什么科目核算与会计分录怎么写?

2.票据到期时,承兑人的银行存款账户不足支付,则贴现企业账务处理为:

借:短期借款

贷:银行存款

借:应收账款

贷:应收票据

票据到期时,承兑人和贴现企业银行存款账户余额都不足时,贴现企业的账务处理为:

借:应收账款

贷:应收票据

2.票据贴现摊销入什么科目核算与会计分录怎么写

票据贴现所得款项数额与票据所载明金额之间的差额,作为短期借款利息,按实际利率法或平均计入贴现日至票据到期日的期间内,这个过程就是票据贴现摊销。

如果是不附追索权的,贴现时:借:银行存款(实际收到金额)财务费用(贴现息)贷:应收票据(面值)票据到期时,承兑人的无论是否支付,都与贴现企业无关,贴现企业无需进行账务处理。附追索权的情况下,贴现时现在新准则的处理是当作企业向银行借款:1.企业向银行贴现时:借:银行存款财务费用贷:短期借款然后按实际利率摊销财务费用,至于应收票据利息的计提照旧处理。

票据贴现摊销入什么科目核算与会计分录怎么写?2.票据到期时,承兑人的银行存款账户不足支付,则贴现企业账务处理为:借:短期借款贷:银行存款借:应收账款贷:应收票据票据到期时,承兑人和贴现企业银行存款账户余额都不足时,贴现企业的账务处理为:借:应收账款贷:应收票据。

3.会计做账票据应该怎么放

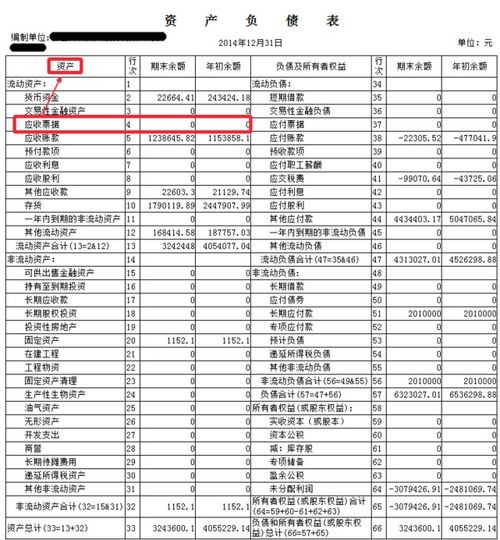

应收票据作为一种债权凭证,在我国,应收票据是指企业持有的未到期或未兑现的商业票据。

【例】甲公司2009年6月1日向A公司销售商品一批,价款200000元,增值税34000元,商品已交付A公司,该商品成本为150000元。当日收到A公司开出并由银行承兑的商业汇票,面值234000元,期限6个月。

10月1日,甲公司向B公司采购原材料价款190000元,增值税32300元,材料已验收入库,B公司发货时代垫运费1700元;当日甲公将持有的A公司商业汇票背书转让给B公司,差额部分用银行存款结算。要求:根据上述资料编制有关会计分录。

(应交税费要写明细账户)甲企业的账务处理如下:(1)销售商品借:应收票据234000贷:主营业务收入200000应交税费——应交增值税(销项税额)34000借:主营业务成本150000贷:库存商品150000(2)采购原材料借:原材料191700应交税费——应交增值税(进项税额)32300银行存款10000贷:应收票据234000。

4.现金报销的票据是放会计那里还是出纳这里的

现金报销的票据是放会计那里。

会计需要把企业有用的各种经济业务统一成以货币为计量单位,通过记账、算账、报账等一系列程序来提供反映企业财务状况和经营成果的经济信息。根据原始凭证登记记账凭证(做记账凭证时一定要有财务(经理)有签字权的人签字后再做账),然后月末或定期编制科目汇总表登记总账(之所以月末登记是因为要通过科目汇总表试算平衡,保证记录不出错),每发生一笔业务就根据记账凭证登记明细账。

需要以货币为主要计量单位,运用专门的方法,对企业、机关单位或其他经济组织的经济活动进行连续、系统、全面地反映和监督的一项经济管理活动。具体而言,会计是对一定主体的经济活动进行的核算和监督,并向有关方面提供会计信息。

扩展资料:由于各种经济业务的内容和经营管理的要求不同,原始凭证的名称、格式和内容是多种多样的。会计原始凭证填制的依据和填制的人员有三种:以实际发生或完成的经济业务为依据,由经办业务人员直接填制,如“入库单”、“出库单”等;以账簿记录为依据、由会计人员加工整理计算填制,如各种记账编制凭证;以若干张反映同类经济业务的原始凭证为依据,定期汇总填制汇总原始凭证,填制人员可能是业务经办人也可能是会计人员。

但无论哪种原始凭证,作为记录和证明经济业务的发生或完成情况、明确经办单位和人员的经济责任的原始证据,基本含有的内容是一样的。参考资料来源:百度百科-会计参考资料来源:百度百科-会计原始凭证。