收招标代理费(招标代理费应计入那个会计分录;具体的账务处理方法是什么?)

1.招标代理费应计入那个会计分录;具体的账务处理方法是什么?

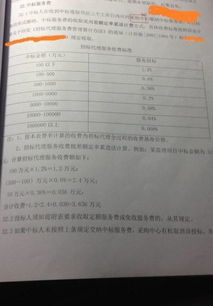

招标代理费是单位的一项管理费用。

借:管理费用--招标费

贷:银行存款(库存现金)

开发间接费下另设明细科目或开发成本-前期工程费-筹建费用。

招投标,是在市场经济条件下进行大宗货物的买卖,工程建设项目的发包与承包,以及服务项目的采购与提供时,所采取的一种交易方式。

招标和投标是一种商品交易行为,是交易过程的两个方面。招投标公司是一般在行业内的口头叫法,其一般指招标代理机构,招标代理机构有资质之分,指依法设立、从事招标代理业务并提供相关服务的社会中介组织。我国主要有6种招标采购代理资质。

一是工程建设项目招标代理机构,

二是通信建设项目招标代理机构,

三是机电产品国际招标代理机构,

四是中央投资项目招标代理,

五是科技项目招标代理,

六是政府采购代理机构。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;

企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

2.建筑中招标代理费计入什么科目

建筑中招标代理费直接计入“管理费用--招标费”科目。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。