利息支出是一个吗(利息支出计入什么科目)

1.利息支出计入什么科目

利息支出计入财务费用。

利息支出(Interestexpense)是指临时借款的利息支出。在以收付实现制作为记账基础的前提条件下,所谓支出应以实际支付为标准,即资金流出,标志着现金、银行存款的减少。

财务费用内容:

(1)利息支出,指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、应付债券利息、长期应付引进国外设备款利息等利息支出(除资本化的利息外)减去银行存款等的利息收入后的净额。

(2)汇兑损失,指企业因向银行结售或购入外汇而产生的银行买入、卖出价与记账所采用的汇率之间的差额,以及月度(季度、年度)终了,各种外币账户的外币期末余额按照期末规定汇率折合的记账人民币金额与原账面人民币金额之间的差额等。

(3)相关的手续费,指发行债券所需支付的手续费(需资本化的手续费除外)、开出汇票的银行手续费、调剂外汇手续费等,但不包括发行股票所支付的手续费等。

(4)其他财务费用,如融资租入固定资产发生的融资租赁费用等。

由上可知利息支出计入财务费用。

扩展资料

利息支出的处理方法:

一、本科目核算企业(金融)发生的利息支出,包括吸收的各种存款(单位存款、个人存款、信用卡存款、特种存款和转贷款资金等)、与其他金融机构(中央银行、同业等)之间发生资金往来业务、卖出回购金融资产等产生的利息支出以及按期分摊的未确认融资费用等。

二、本科目应当按照利息支出项目进行明细核算。

三、资产负债表日,企业应按金融工具确认和计量准则计算确定的各项利息费用的金额,借记本科目,按合同约定的名义利率计算确定的应付利息的金额,贷记“应付利息”、“卖出回购金融资产款”等科目,按其差额,借记或贷记“吸收存款——利息调整”等科目。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

参考资料来源:搜狗百科--财务费用

参考资料来源:搜狗百科--利息支出

2.(利息)财务费用和利息支出有啥区别?

财务费用和利息支出的区别如下:1、工作的性质不同财务费用主要是一些事务性的工作。

人事部门负责招待领导的决策。而利息支出则包含战略性的工作和事务性的工作,批准作用的组织、领导会计机构或会计人员依法进行会计核算,实行会计监督。

2、职责不同财务费用的统一管理,每年进行一次财产清查,健全保管、领用、维护、赔偿、报废、报损以及人员调动交接制度,保证账物相符。而利息支出负责组织编制本单位资金的筹集计划和使用计划,并组织实施。

资金的筹集计划和使用计划要结合本单位的经营预测和经营决策以及生产、销售、劳动、技术措施等计划,按年、按季、按月进行编制。3、测试内容不同财务费用,即对被审计单位的内部控制政策和程序的设计是否适当所进行的审计程序。

而所得税收入确认,即被审计单位的内部控制政策和程序是否发挥应有的作用。如果被审计单位的控制政策和程序未能发挥其应有的作用,即使设计得再完整,也不能减少财务报表中出现重大错报或漏报的风险。

4、目的不同财务费用目的是确定被审计单位的内部控制是否能够防止和发现特定财务报表认定的重大错报或漏报。而利息支出以应对评估的重大错报风险。

为证实控制能够防止或发现并纠正认定层次重大错报,所需获取审计证据的相关性和可靠性。对审计证据的相关性和可靠性要求越高,控制测试的范围越大。

参考资料来源:百度百科-利息支出百度百科-财务费用。

3.利息属于哪个会计科目

利息应当在哪个科目下核算:

1、正常业务活动产生的存款利息收入、流动资金借款利息支出、应收应付票据利息的收支、债券发行购入的利息收支,直接在“财务费用”科目核算;

2、借款费用资本化、专门借款的利息支出,记入相应的资产构成成本;

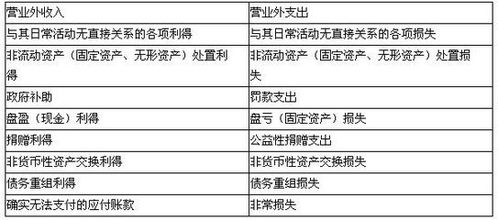

3、类似税款滞纳金性质的结算罚息、因合同违约等多付的利息等在“营业外支出”科目核算

4、股份有限公司股东分派股利,在“利润分配”科目核算。

以上举例的是所有利息收支的核算方法,虽然没用面面俱到,但是却包含了所有的类型。

希望对你有所帮助

4.(利息)财务费用和利息支出有啥区别

财务费用和利息支出的区别如下:

1、工作的性质不同

财务费用主要是一些事务性的工作。人事部门负责招待领导的决策。

而利息支出则包含战略性的工作和事务性的工作,批准作用的组织、领导会计机构或会计人员依法进行会计核算,实行会计监督。

2、职责不同

财务费用的统一管理,每年进行一次财产清查,健全保管、领用、维护、赔偿、报废、报损以及人员调动交接制度,保证账物相符。

而利息支出负责组织编制本单位资金的筹集计划和使用计划,并组织实施。资金的筹集计划和使用计划要结合本单位的经营预测和经营决策以及生产、销售、劳动、技术措施等计划,按年、按季、按月进行编制。

3、测试内容不同

财务费用,即对被审计单位的内部控制政策和程序的设计是否适当所进行的审计程序。

而所得税收入确认,即被审计单位的内部控制政策和程序是否发挥应有的作用。如果被审计单位的控制政策和程序未能发挥其应有的作用,即使设计得再完整,也不能减少财务报表中出现重大错报或漏报的风险。

4、目的不同

财务费用目的是确定被审计单位的内部控制是否能够防止和发现特定财务报表认定的重大错报或漏报。

而利息支出以应对评估的重大错报风险。为证实控制能够防止或发现并纠正认定层次重大错报,所需获取审计证据的相关性和可靠性。对审计证据的相关性和可靠性要求越高,控制测试的范围越大。

参考资料来源:搜狗百科-利息支出

搜狗百科-财务费用