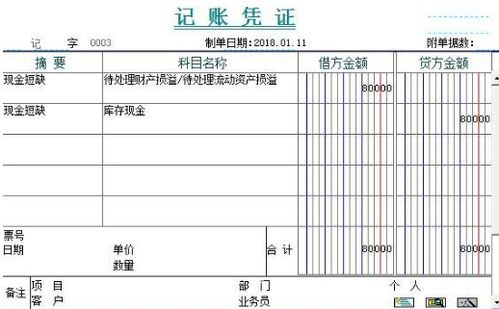

企业现金清查中现金溢余(清查库存现金时,发现现金溢余,则应借记“现金”,贷记“待处理财)

1.清查库存现金时,发现现金溢余,则应借记“现金”,贷记“待处理财

清查库存现金时,发现现金溢余,则应

借记“现金”,

贷记“待处理财产损溢—待处理流动资产损溢”

“待处理财产损溢”科目,核算公司在清查财产过程中查明的各种财产物资的盘盈、盘亏和毁损。本科目下设置“待处理固定资产损益”和“待处理流动资产损益”两个明细科目。盘盈时贷记本科目,盘亏时借记本科目。 待处理财产损溢是资产类账户。是借方记增加、贷方记减少。但是,这个科目给人的感觉是分不清什么是增加什么是减少。

2.企业在进行现金清查时,差出现现金溢余,并将溢余数记人“待处理财

企业在进行现金清查时,差出现现金溢余,并将溢余数记人“待处理财产损溢”科目。后经进一步核查,无法查明原因,经批准后,对该现金溢余正确的会计处理方法是(B.“待处理财产损溢”科目转入“营业外收入''科目 )。

财产清查等发现的有待查明原因的现金短缺或溢余,属于库存现金短缺

借:待处理财产损溢 贷:库存现金

属于现金溢余: 借:库存现金 贷:待处理财产损溢

待查明原因后作如下处理:如为现金短缺,属于由责任人赔偿的部分:

借:其他应收款—应收现金短缺款(**个人)

库存现金

贷:待处理财产损溢

属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢

属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢

如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢

贷:其他应付款—应付现金溢余(**个人或单位)

属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利得

3.现金清查时的会计分录怎么做

每日清查现金收支时,属于现金短缺的,应按实际短缺金额,借记“待处理资产损益--待处理流动资产损益”,货记“库存现金”;属于现金溢余的,做相反分录。

查明原因后,分别按以下情况处理:1、现金短缺,属于应由责任人赔偿的部分。借“其他应收款”(某个人,或某保险公司)贷“待处理资产损益--待处理流动资产损益属于无法查明的其他原因,根据管理权限,经批准后借“管理费用--现金短缺”,贷“待处理资产损益--待处理流动资产损益”。

2、如为现金溢余,属于应支付给有关人员或单位的。借“待处理资产损益--待处理流动资产损益贷“其他应付款--应付现金溢余属于无法查明原因的,经批准后,借“待处理资产损益--待处理流动资产损益”,贷“营业外收入--现金溢余”。

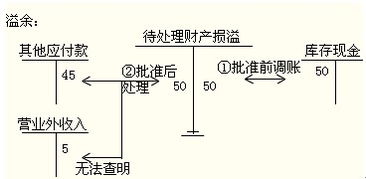

扩展资料现金清查会计分录的案例甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因做出分录甲企业清查发现现金溢余2000元,经细查发现该企业 出纳在支付工资时少支付王某1500元,其余500元不能查清原因1、发现溢余时借:库存现金 2000贷:待处理财产损益——待处理流动资产损益 20002、经查后处理时借:待处理财产损益——待处理流动资产损益 2000贷:其他应付款——王某 1500营业外收入 500参考资料来源:百度百科—会计分录参考资料来源:百度百科—常用会计分录大全。

4.某企业在财产清查中,发现现金溢余420元,无法查明溢余原因,怎么

某企业在财产清查中,发现现金溢余420元,无法查明溢余原因,可以参考以下内容做相应的会计分录:

新会计准则规定:固定资产在盘盈时,经批准后才能贷“以前年度损益调整”,而不是贷记营业外收入。

某企业在财产清查中,发现现金溢余420元,无法查明溢余原因,做相应的会计分录:

发生溢余做:

借: 库存现金

贷: 待处理财产损溢——待处理流动资产损溢

批准处理做:

借:待处理财产损溢——待处理流动资产损溢

贷:营业外收入

营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不可能也不需要与有关费用进行配比。因此,在会计核算上,应当区分营业外收入与营业收入的界限。

营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得等。

1. 非流动资产处置利得包括固定资产处置利得和无形资产出售利得。固定资产处置利得,指企业出售固定资产所取得价款和报废固定资产的价值和变价收入等,扣除固定资产的账面价值、清理费用、处置相关税费后的净收益;无形资产出售利得,指企业出售无形资产所取得价款扣除出售无形资产的账面价值、出售相关税费后的净收益。

2. 非货币性资产交换利得,指在非货币性资产交换中换出资产为固定资产、无形资产的,换入资产公允价值大于换出资产账面价值的差额,扣除费用后计入营业外收入的金额。

债务重组利得,指重组债务的账面价值超过清偿债务的现金、非现金资产的公允价值、所转股份的公允价值、或者重组后债务账面价值之间的差额。

3. 盘盈利的,指企业对于现金等资产清查盘点资产、报经批准后计入营业外收入的金额。

政府补助,指企业从政府无偿取得货币型资产或非货币型资产形成的利得。

4. 为了总括反映和监督企业营业外收入情况,企业应设置“营业外收入”账户。该账户贷方登记企业发生的营业外收入额,借方登记期末转入“本年利润”账户的数额,经结转后该账户期末无余额。