哪些需要计提坏账(什么应计提坏账准备)

1.什么会计科目应计提坏账准备

《企业会计制度》规定计提坏账准备金的范围包括应收账款和其他应收款,自2003年1月1日起,应收票据原则上不再作为扣除坏账准备的基数。

拓展:

1. 企业应收票据到期不能收回,应将应收票据转入应收账款,按规定计提坏账准备;

2. 有确凿证据表明企业所持有未到期应收票据不能够收回或收回的可能性不大时,应将其账面余额转入应收账款,计提相应坏账准备。对于应收票据之所以不计提坏帐准备,与我国商业汇票结算方式的支付风险极小有关;

3. “应收票据”科目核算的是企业应收的商业汇票,其实质实际上仍然属于应收帐款性质,只是要比普通应收帐款多持有一份具有相当高支付能力的商业汇票而已。正是由于商业汇票的高支付能力,因此,企业会计制度规定应收票据无需计提坏帐准备。

2.哪些科目提坏账准备

应收票据、应收账款、预付账款、其他应收款、长期应收款等应收款项,预付账款,属资产类科目。

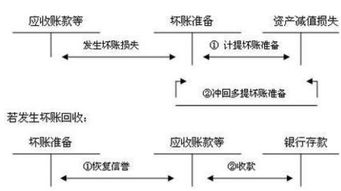

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

企业在确定坏账准备的计提比例时,应当根据企业以往的经验、债务单位的实际财务状况和现金流量的情况,以及其他相关信息合理地估计。

除有确凿证据表明该项应收款项不能收回,或收回的可能性不大外(如债务单位撤销、破产、资不抵债、现金流量严重不足、发生严重的自然灾害等导致停产而在短时间内无法偿付债务等,以及应收款项逾期3年以上),下列各种情况一般不能全额计提坏账准备:

(1)当年发生的应收款项。

(2)计划对应收款项进行重组。

(3)与关联方发生的应收款项。

(4)其他已逾期,但无确凿证据证明不能收回的应收款项。

扩展资料:

根据会计准则规定确认坏账主要符合以下两个条件:1.债务人破产或死亡;2.债务人逾期未履行偿债义务超过三年仍然不能收回的应收账款。由于企业营销政策的差别,企业的坏账风险也各不相同。比如,零售企业,就不存在坏账风险。而采取现金折扣方式销售,在客户可能享受现金折扣的情况下,会引起高估应收账款和销售收入。因而坏账风险就非常大。

另外不同的企业在市场上的所处的地位不同,其应收账款回收时间也就不一样,属于卖方市场的企业,产品供不应求,用户竞相购买,付款及时;有的用户为稳定货源,甚至提前支付预付款。这类企业几乎没有坏账风险。

反之,属于买方市场的企业,企业产品供大于求,同类企业间恶性竞争,不惜放宽条件,允许延期付款、赊销。这种营销方式下应收账款无疑会大幅度增加,那么坏账风险发生的可能性也随时会发生,使企业的现金流量减少,偿债能力和取得外部借款的能力迅速降低。

参考资料:

搜狗百科-坏账准备

3.在初级会计里,哪些会计科目需要计提坏账准备,orz,求指教

在初级会计里,应收账款、其他应收款及符合条件的应收票据和预付账款需要计提坏账准备。

坏账准备是指对应收账款预提的,对不能收回的应收账款用来抵销,是应收账款的备抵账户。

商业信用的高度发展是市场经济的重要特征之一。商业信用的发展在为企业带来销售收入增加的同时,不可避免地导致坏账的发生。坏账是指企业无法收回或收回的可能性极小的应收账款,坏账损失是由于发生坏账而产生的损失。

坏账损失的确认标准:

1.因债务人破产或者死亡,以其破产财产或者遗产清偿后,仍然不能收回的应收账款;

2.因债务人逾期未履行其偿债义务(一般超过3年)且具有明显特征表明无法收回或收回的可能性极小的应收账款。

坏账损失的核算方法有:

1.直接转销法

(1)直接转销法在坏账实际发生时,按实际损失确认坏账损失,计入期间费用,同时冲销该笔应收款项。

(2)直接转销法的优点:财务处理简单。

(3)直接转销法的缺点:忽视了坏账损失与赊销业务的联系,在转销坏账损失的前期,对于坏账的情况不做任何处理,显然不符合权责发生制及收入费用相配比的会计原则,而且核销手续繁杂,致使企业发生大量陈账、呆账、长年挂账,得不到处理,虚增了利润,也夸大了前期资产。

2.备抵法

(1)备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款全部或者部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。

(2)备抵法的优点:

①预计不能收回的应收账款作为坏账损失及时计入费用,合理配比,避免企业虚增利润;

②在报表上列示应收账款净额,使其接近于未来实际可收回的金额;

③使应收账款实际占用资金接近实际,消除了虚列的应收账款,有利于加快企业资金周转,提高企业经济效益。

(3)备抵法的缺点:账务处理较为繁琐。

3.《企业会计制度》规定企业只能采用备抵法核算坏账损失。

4.哪些应收账款应计提坏账准备

《企业会计制度》第五十三条规定:“企业应当定期或者至少于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账,对于没有把握能够收回的应收款项,应当计提坏账准备”。“计提坏账准备的方法由企业自行确定”。坏账损失的核算在备抵法下,可以按余额百分比法、账龄分析法、赊销金额百分比法等方法计提坏账准备。

《企业会计制度》列举了三种情况可以全额提取。即:

①债务单位撤销、破产、资不抵债、现金流量严重不足;

②因发生严重自然灾害等导致债务单位停产,而在短时间内无法偿还债务的;

③逾期三年以上,尚未收回的应收款项。

《企业会计制度》又规定,下列各种情况一般不能全额计提坏账准备:

①当年发生的应收款项;

②计划对应收款项进行重组;

③与关联方发生的应收款项;

④其他已逾期,但无确凿证据证明不能收回的应收款项。

考虑到企业按照会计核算的谨慎原则。一般都计提各项准备金,但在计算应税所得时,遵循的是据实原则,因此原则上企业计提的各种准备金都不应允许其在税前扣除,而是在有关资产损失实际发生时再扣除。

应收账款中实际发生的坏账损失,需经税务确认后方可税前列支。

根据《中华人民共和国企业所得税法》第十条的规定,“在计算应纳税所得额时,下列支出不得扣除:(七)未经核定的准备金支出。”

根据《中华人民共和国企业所得税法实施条例》第五十五条的规定,“企业所得税法第十条第(七)项所称未经核定的准备金支出,是指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。”