递延收入是指什么意思(递延收入是什么意思既然是收入为什么会在负债科目上?我要通俗解)

1.递延收入是什么意思 既然是收入为什么会在负债科目上? 我要通俗解

递延收入是指未来一定会变成收入的预收款项。象移动的预存话费,一次性收到的3年的房租收入都是典型的递延收入。这样的收入不能都确认到当期,要分多期确认。这样对当期来说,未确认的递延部分就相当于负债似的,公司拿到钱了还没提供服务。

新会计准则该科目改叫递延收益了。它是权责发生制在收益确认上的运用。收到递延收益时,

借:银行存款

贷:递延收益

确认为收益时:

借:递延收益

贷:营业外收入

扩展资料

递延收益实际财务处理

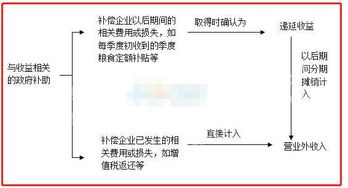

1、企业与资产相关的政府补助,按应收或收到的金额,借记:其他应收款/银行存款科目,

贷记:递延收益。在相关的资产的使用寿命内分配递延收益时,借记本科目,贷记“营业外收入” 、“管理费用”等科目。

2、与收益相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”等科目,贷记本科目。在以后期间确认相关费用时,按应予以补偿的金额,借记本科目,贷记“营业外收入”科目;用于补偿已发生的相关费用或损失的,借记本科目,贷记“营业外收入”、“管理费用”等科目。

3、返还政府补助时,按应返还的金额,借记本科目、“营业外支出”科目,贷记“银行存款”、“其他应付款”等科目。

参考资料来源:搜狗百科-递延收益

参考资料来源:搜狗百科-递延收入

2.谁给解释一下递延收入

我还是第一次听说递延收入这个词。

不知你是否说的是或有事项。如果是则—— 财政部《关于印发〈企业会计准则——或有事项〉的通知》明确: “或有事项,指过去的交易或事项形成的一种状况,其结果须通过未来不确定事项发生或不发生予以证实。”

或有事项中的或有“资产,指过去的交易或事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益。” “或有资产一般不应在会计报表附注中披露。

但很可能会给企业带来经济利益时,则应在会计报表附注中披露其形成的原因;如果能够预计其产生的财务影响,还应作相应披露。” 《企业会计准则——债务重组》“或有收益,指依未来某种事项出现而发生的收益,未来事项的出现具有不确定性。”

3.“递延收益”的科目是什么意思?

递延收益递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。

与国际会计准则相比较,在我国会计准则和《企业会计制度》中,递延收益应用的范围非常有限,主要体现在租赁准则和收入准则的相关内容中。递延收益在租赁业务核算中的体现及运用 在2001年财政部发布并实施的《企业会计准则———租赁》准则中,出租方在核算中增设了“递延收益———未实现融资收益”科目,该科目核算企业由融资租赁业务所产生的应收而尚未收到的融资收益总额。

该科目的运用主要体现在下列几个方面:1.确认未实现融资收益。出租人在出租资产时,应当确认未实现融资收益,并记入“递延收益———未实现融资收益”科目。

未实现融资收益的计算公式为:未实现融资收益=(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值) 其会计处理为:借记“应收融资租赁款”科目,贷记“融资租赁资产”科目和“递延收益———未实现融资收益”科目。2.未实现融资收益的分配。

出租人每期收到的租金包括了本金和利息两部分,根据企业会计准则的规定,未实现融资收益应当在租赁期内各个期间进行分配,确认为各期的融资收入。出租人每期收到租金时,按收到的租金数额,借记“银行存款”科目,贷记“应收融资租赁款”科目。

同时,根据当期应确认的融资收入金额,借记“递延收益———未实现融资收益”科目,贷记“主营业务收入———融资收入”科目。3.未担保余值损失的确认与恢复。

期末,如果出租人的未担保余值的预计可收回金额低于其账面价值的,其差额应当确认为当期的损失,借记“递延收益———未实现融资收益”科目,贷记“未担保余值”科目。如果已确认的未担保余值损失又得以恢复,应在原已确认的损失金额内转回,借记“未担保余值”科目,贷记“递延收益———未实现融资收益”科目。

4.在售后租回业务中,承租人的会计处理。在售后租回业务中,承租人应设置“递延收益———未实现售后租回损益(融资租赁)”科目,用以核算在售后租回交易中售价与资产账面价值的差额。

租赁资产按高于资产账面价值出售时,借记“银行存款”科目,贷记“固定资产清理”、“主营业务收入”、“递延收益———未实现售后租回损益(融资租赁)”等科目;租赁资产按低于资产账面价值出售时,借记“银行存款”、“递延收益———未实现售后租回损益(融资租赁)”等科目,贷记“固定资产清理”、“主营业务收入”等科目。分摊递延收益时,如果租赁资产是按高于资产账面价值出售的,应借记“递延收益———未实现售后租回损益(融资租赁)”科目,贷记“制造费用———折旧费”、“营业费用———折旧费”、“管理费用———折旧费”等科目;如果租赁资产是按低于资产账面价值出售的,应借记“制造费用———折旧费”、“营业费用———折旧费”、“管理费用———折旧费”等科目,贷记“递延收益———未实现售后租回损益(融资租赁)”科目。

递延收益在收入业务核算中的体现及运用 在2001年财政部修订并实施的《企业会计准则———收入》中,涉及递延收益核算的内容,主要体现在下列几个方面:1.申请入会费和会员费收入。这方面的收入应以所提供服务的性质为依据。

如果所收费用只限于取得会员资格,而所有其他服务或商品都要另行收费,则在款项收回不存在任何不确定性时确认为收入。如果所收费用能使会员在会员期内得到各种服务或出版物,或者以低于非会员所负担的价格购买商品或劳务,则该项收费应在整个受益期内分期确认收入,在这种情况下,尚未确认的收入在“递延收益”科目核算。

如某公司网站于2003年元月份向会员收取会员费,按照协议向会员提供2003年全年的资料查询服务。则:该公司在收到会员费时,应当借记“银行存款”科目,贷记“递延收益”科目;每月末摊销确认收入时,借记“递延收益”科目,贷记“主营业务收入”科目。

2.特许权费收入。特许权费收入包括提供初始及后续服务、设备和其他有形资产及专门技术等方面的收入。

其中属于提供初始及后续服务的部分,在提供服务时确认为收入;属于提供设备和其他有形资产的部分,应在这些资产的所有权转移时,确认为收入。未确认收入的特许权费收入,应在收到时记入“递延收益”科目。

3.高尔夫球场果岭券收入。“果岭券”是高尔夫球场会员消费时的有价凭证。

高尔夫球场如果一次性售给会员若干张“果岭券”,由会员分次消费的,在收到款项时,应借记“现金”等科目,贷记“递延收益”科目;待提供服务收回“果岭券”时,将应确认的果岭券收入转为当期收入,借记“递延收益”科目,贷记“主营业务收入”等科目;合同期满,未消费的“果岭券”应全部确认为收入,借记“递延收益”科目,贷记“主营业务收入”等科目。4.包括在商品售价内的服务费。

如果商品的售价包括可区分在售后一定期限内的服务费的,企业应在商品销售实现时,按售价扣除该项服务费后的余额确认为商品销售收入。扣除的服务费递延至提供服务的期间内确认为收入。

企业销。

4.在会计科目中:递延收益是什么意思

2401 递延收益

一、本科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。

企业在当期损益中确认的政府补助,在“营业外收入”科目核算,不在本科目核算。

二、本科目应当按照政府补助的种类进行明细核算。

三、递延收益的主要账务处理

(一)企业与资产相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”科目,贷记本科目。在相关的资产的使用寿命内分配递延收益时,借记本科目,贷记“营业外收入”科目。

(二)与收益相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”等科目,贷记本科目。

在以后期间确认相关费用时,按应予以补偿的金额,借记本科目,贷记“营业外收入”科目;用于补偿已发生的相关费用或损失的,借记本科目,贷记“营业外收入”科目。

(三)返还政府补助时,按应返还的金额,借记本科目、“营业外收入”科目,贷记“银行存款”、“其他应付款”等科目。

5.递延收入怎么做账

递延收入的账务处理:(一)企业与资产相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”科目,贷记本科目。

在相关的资产的使用寿命内分配递延收益时,借记递延收益科目,贷记“营业外收入” 、“管理费用”等科目。(二)与收益相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”等科目,贷记递延收益科目。

在以后期间确认相关费用时,按应予以补偿的金额,借记递延收益科目,贷记“营业外收入”科目;用于补偿已发生的相关费用或损失的,借记递延收益科目,贷记“营业外收入”、“管理费用”等科目。(三)返还政府补助时,按应返还的金额,借记递延收益科目、“营业外支出”科目,贷记“银行存款”、“其他应付款”等科目。

本科目期末贷方余额,反映企业应在以后期间计入当期损益的政府补助金额。

6.递延营业收入又是什么意思啊

递延营业收益是指尚待确认的营业收入或收益,也可以说是暂时未确认的收益,它是权责发生制在收益确认上的运用。与国际会计准则相比较,在中国会计准则和《企业会计制度》中,递延收益应用的范围非常有限,主要体现在租赁准则和收入准则的相关内容中。

一、本科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。

企业在当期损益中确认的政府补助,在“营业外收入”科目核算,不在本科目核算。

二、本科目应当按照政府补助的种类进行明细核算。

三、递延收益的主要账务处理

(一)企业与资产相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”科目,贷记本科目。在相关的资产的使用寿命内分配递延收益时,借记本科目,贷记“营业外收入” 、“管理费用”等科目。

(二)与收益相关的政府补助,按应收或收到的金额,借记“其他应收款”、“银行存款”等科目,贷记本科目。

在以后期间确认相关费用时,按应予以补偿的金额,借记本科目,贷记“营业外收入”科目;用于补偿已发生的相关费用或损失的,借记本科目,贷记“营业外收入”、“管理费用”等科目。

(三)返还政府补助时,按应返还的金额,借记本科目、“营业外支出”科目,贷记“银行存款”、“其他应付款”等科目。

四、本科目期末贷方余额,反映企业应在以后期间计入当期损益的政府补助金额。

五、递延收益是负债类科目,科目编号2401。