计入往来帐是什么(请问中哪些属于往来科目?)

1.请问会计科目中哪些属于往来科目?

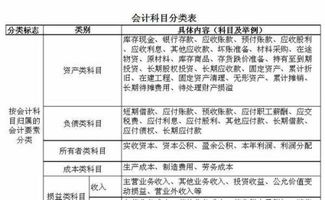

往来会计就是负责企业单位往来账款的核算业务,一般包括“应收账款”、“应付账款”、“其他应收账款”、“其他应付款”的核算。

往来科目又称来往科目。 包括:其他应收款、其他应付款.应收账款、应付账款、预收账款、预付账款 会计电算化的考试范围之内的内容。

应收账款、其他应收款、预付账款、应付账款、其他应付款、预收账款;共六个往来科目,一般核算时按往来单位核算,设置明细。 所有的会计凭证都是由会计填制的,含涉及现金和银行的。

出纳只负责货币资金管理,收钱、付款和登记现金日记账和银行存款日记账。 扩展资料: 应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失, 比如,企业赊销时虽然能使企业产生较多的利润,但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为:: 企业流转税的支出。

应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

参考资料来源:百度百科-应收账款。

2.什么叫做往来账啊

表明会计主体对外债权债务的账户\账目。

分为一般往来和其他往来,对应会计科目为应收\应付账款,其他应收\应付款。

除了货款结算性质的往来款,是不会涉及到交税的,比如资金的调拨,资金的借贷等等。此类情况一般使用其他应收\应付款科目。

如果涉及到货款结算,必然会涉及税(是不是要往外交税,那得具体看),这个“涉及”的主体不是“往来款”这个会计科目,而是“‘往来款’这个会计科目”对应的会计要素。比如说,你进货了但是暂时没付货款,涉及到了往来款,同时往来款对应的库存涉及到了进项税;同理,你销货了,对方暂时还没把钱给你,涉及到了往来款,同时往来款对应的收入涉及到了销项税。

3.什么是会计上的往来账

往来账 就是公司与供应商和客户之间的贸易往来,记录公司应付供应商多少款,应收客户多少款的账目.

它也是明细帐的一种.

1、在当今市场经济条件下,企业为了开展经济业务活动,务必产生一些欠人和人欠的经济业务,所以企业的财务部门必须按照企业快制度的有关规定,设置往来账进行反映和核算。

2、反映欠人的往来账有“应付帐款”、“预收帐款”、“其他应付款”、“其他应交款”等;反映人欠的往来账有“应收帐款”、“其他应收款”、“预付帐款”等。

3、对这些往来账,你可以用三栏式活页账登记,因为业务不多,有什么样的往来就设什么样的明细帐了。

4.往来包括哪些科目

一、往来科目又称来往科目。包括:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款会计电算化的考试范围之内的内容。

二、往来科目分为:应收预收应付预付四个科目。

四个科目有两个分法:

第一种是按照债权债务区分。(最基础从业证水平)

债权类:应收和预付应收表示对方欠钱,预付表示对方欠货。都是表示债权。

债务(负债)类:应付和预收应付表示自己欠钱,预收表示自己欠货第一种分法不是讨论的重点,一般初学者都可以理解

第二种是按照收款方付款方区分。

(注意这里不强调债权债务关系,强调的是买卖交易关系)

收款方(提供货物方):应收和预收。(都是收钱)

付款方(接受货物方):应付和预付。(都是给钱)

5.公司往来款应该填制的会计科目是什么

公司往来款应该填制的会计科目是:其他应收款、其他应付款、应收账款、应付账款、预收账款、预付账款、应收票据、应付票据。

不同之处是:应收款是企业应收的销货款,即向购货方收取的款项;预付款是企业的购货款,即预先付给供货方的款项。

应付款是在购销活动中由于取得与支付货款在时间上的不一致而产生的负债;预收款则是由购货方预先支付一部分货款给供应方面发生的负债。

往来账款的管理工作代表的是企业收款的权利或付款的义务,是成本费用、经营成果核算中不可缺少的经济信息。加强各种往来款的管理,可有效地防止虚盈或潜亏,有利于真实地反映企业的经营成果。

扩展资料:

往来账款形成的主要原因有以下三个方面:

一是受计划经济的影响,效益观念、时间观念、财务风险意识淡薄,投资资金长期在账款项目挂账。甚至有时由于责任不清,手续不全,虽已发生损失但难以予以及时地进行账务处理。

二是管理意识淡,监督失控。特别是往来账款管理制度不健全或有章不循,造成往来账款管理失控。随着账龄的增长,企业不能有效地回笼资金,使资金流量处于非正常状态。

甚至发生坏账,造成资金严重损失;或者只满足在资金收回未丢失的程度上,而不考虑由于时间的推移,流动资金被长期占用所丧失的时间价值。

三是财务部门监督管理不到位。财务人员习惯上重视资金和成本核算的管理,往往忽视对往来账款的跟踪管理。

即使进行监督管理,也因力度不够或者管理方法落后,影响往来账款催收工作的开展。另外,财务内部管理脱节,失去相互控制、制约的作用。

同样也使往来账款管理工作受到阻碍。财务人员责任心不强,对往来账款清理不及时也是造成往来账款长期挂账的原因之一。

参考资料来源:百度百科-往来账款