期权收入计入什么(期权计入什么科目)

1.期权计入什么科目

期权应该计入管理费用。

期权,是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。期权是一种权利。

期权合约至少涉及买家和出售人两方。持有人享有权力但不承担相应的义务。

期权的标的物。期权的标的物是指选择购买或出售的资产。

它包括股票、政府债券、货币、股票指数、商品期货等。期权是这些标的物“衍生”的,因此称衍生金融工具。

到期日。双方约定的期权到期的那一天称为“到期日”,如果该期权只能在到期日执行,则称为欧式期权;如果该期权可以在到期日或到期日之前的任何时间执行,则称为美式期权。

期权的执行。依据期权合约购进或售出标的资产的行为称为“执行”。

在期权合约中约定的、期权持有人据以购进或售出标的资产的固定价格,称为“执行价格”。

2.期权费如何进行会计处理

期权权利金(Premium)即买卖期权合约的价格,是惟一的变量,其他要素都是标准化的。权利金是期权的买方为获取期权合约所赋予的权利而必须支付给卖方的费用,其多少取决于敲定价格、到期时间以及整个期权合约。

1、支付的期权费确认为以公允价值计量且其变动计入当期损益的金融资产。

2、期末公允价值计量,你的思路基本合理,但不应直接使用期末收盘价,而应考虑基于期末可获得的信息,预计该期权到期可行权日的标的公允价值。

对于权益结算的涉及职工的股份支付,应当按照授予日权益工具的公允价值计入成本费用和资本公积(其他资本公积),不确认其后续公允价值变动;对于现金结算的涉及职工的股份支付,应当按照每个资产负债表日权益工具的公允价值重新计量,确定成本费用和应付职工薪酬。

对于授予的存在活跃市场的期权等权益工具,应当按照活跃市场中的报价确定其公允价值。对于授予的不存在活跃市场的期权等权益工具,应当采用期权定价模型等确定其公允价值。

期权费如何进行进行账务处理

在等待期内每个资产负债表日,企业应当根据*7取得的可行权职工人数变动等后续信息做出a1估计,修正预计可行权的权益工具数量。在可行权日,最终预计可行权权益工具的数量应当与实际可行权工具的数量一致。

【基础知识题】20*7年1月1日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为330万元,20*6年12月31日该债券公允价值为310万元。该债券于20*6年1月1日发行,甲公司持有该债券时已将其分类为可供出售金融资产,面值为300万元,年利率6%(等于实际利率),按年支付利息。

【解析】甲公司转让可供出售金融资产时:

借:银行存款 3 300 000

贷:可供出售金融资产 3 100 000

投资收益 200 000

同时,将原计入所有者权益的公允价值变动利得或损失转出

借:其他综合收益 100 000

贷:投资收益 100 000

3.期权的会计处理方法是什么?

一、期权的分类以及处理方式 按照期权的定义可以分为两大类:看涨期权(可以买入标的物的权利)和看跌期权(可以卖出标的物的权利)。

另外,还有很多其它的分类标准: 1。 按照行权日期的不同进行的分类:欧式期权(European Option)和美式期权(American Option) 欧式期权:只能在期权的到期日行使权利,和欧洲没有任何关系。

美式期权:在到期日以及到期日之前的任何时候都可以行使权利。因为美式期权比欧式期权要有利的多,所以在其他条件相同时美式期权的权利金一般要比欧式的高。

2.按照标的物的不同进行的分类(1):商品期权(Commodity Option)和金融期权(Financial Option) 商品期权:指标的物为实物的期权,如农产品中的小麦大豆、金属中的铜等 金融期权:指标的物为金融商品的期权,如股票期权、股指期权、利率期权、外汇期权等 3。 按照标的物的不同进行的分类(2):现货期权(Physical Option)和期货期权(Futures Option) 现货期权:标的物为现货的期权 期货期权:标的物为期货合约的期权 4。

按照交易场所的不同进行的分类:场内期权(Exchange-Traded Option)和场外期权(Over-the-Counter Option) 场内期权:像期货合约一样,在交易所上市并进行交易的期权,合约内容由交易所事先制订好了 场外期权:依据合约当事人间的协议在交易所以外的场所进行交易的期权,比较自由灵活 5。 按照标的物价格和履约价格间的关系进行的分类:实值期权、平值期权和虚值期权 不知楼主所说的为那种分类处理,我查了一下,按照2007年注册会计师(cpa)考试教材上的举例。

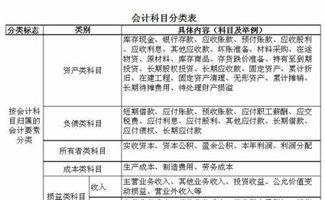

期权属于28章金融工具列报里讲述的内容。 会计科目设置为:衍生工具—看涨期权 衍生工具—看跌期权 内容较多,如果时间来得及的话,可以买一本教材对照书上的例子进行讲解,在这里内容太多不好表述。

4.超急

一、期权的分类

按照期权的定义可以分为两大类:看涨期权(可以买入标的物的权利)和看跌期权(可以卖出标的物的权利)。另外,还有很多其它的分类标准:

1. 按照行权日期的不同进行的分类:欧式期权(European Option)和美式期权(American Option)

欧式期权:只能在期权的到期日行使权利,和欧洲没有任何关系。

美式期权:在到期日以及到期日之前的任何时候都可以行使权利。因为美式期权比欧式期权要有利的多,所以在其他条件相同时美式期权的权利金一般要比欧式的高。

2.按照标的物的不同进行的分类(1):商品期权(Commodity Option)和金融期权(Financial Option)

商品期权:指标的物为实物的期权,如农产品中的小麦大豆、金属中的铜等

金融期权:指标的物为金融商品的期权,如股票期权、股指期权、利率期权、外汇期权等

3. 按照标的物的不同进行的分类(2):现货期权(Physical Option)和期货期权(Futures Option)

现货期权:标的物为现货的期权

期货期权:标的物为期货合约的期权

4. 按照交易场所的不同进行的分类:场内期权(Exchange-Traded Option)和场外期权(Over-the-Counter Option)

场内期权:像期货合约一样,在交易所上市并进行交易的期权,合约内容由交易所事先制订好了

场外期权:依据合约当事人间的协议在交易所以外的场所进行交易的期权,比较自由灵活

5. 按照标的物价格和履约价格间的关系进行的分类:实值期权、平值期权和虚值期权

不知楼主所说的为那种分类处理,我查了一下,按照2007年注册会计师(cpa)考试教材上的举例。期权属于28章金融工具列报里讲述的内容。

会计科目设置为:衍生工具—看涨期权 衍生工具—看跌期权

内容较多,如果时间来得及的话,可以买一本教材对照书上的例子进行讲解,在这里内容太多不好表述。或者用/

“会搜”进行查询,内容丰富

5.股票期权属于什么类型的薪酬

公司员工的薪酬通常由工资,奖金,福利和股权激励组成,其中股权激励又包括股票和期权。

股票期权是公司给予员工的一项权利,使员工在满足特定条件下可以某个价格购买公司股票。所以拥有期权并不代表已成为公司的股东,不过是公司对员工所做出的达到未来某个目标后将对授予期权的员工的给予成为股东的权力。

期权在授予的当时一般因其他履约的条件尚未实现,所以不是实值期权,特别是未上市的公司股票期权,因其估值具有一定的主管成分,因此期权的实际价值,也就是行权价与公司股票市场公允价格的价差更难获得公允的体现。因此,期权真正能实现较高的价值预期空间就有两个人条件,一是期权协议要明确其行权价对应的公司估值水平,二是公司最好有上市公开发行的计划,否则,期权的价值便较难获得实现。