会议是租赁入什么(租赁业务涉及哪些)

1.租赁业务涉及哪些会计科目

建议设置:长期应收款科目核算:

“长期应收款”科目核算如下:

一、本科目核算企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

二、本科目应当按照承租人或购货单位(接受劳务单位)等进行明细核算。

三、长期应收款的主要账务处理

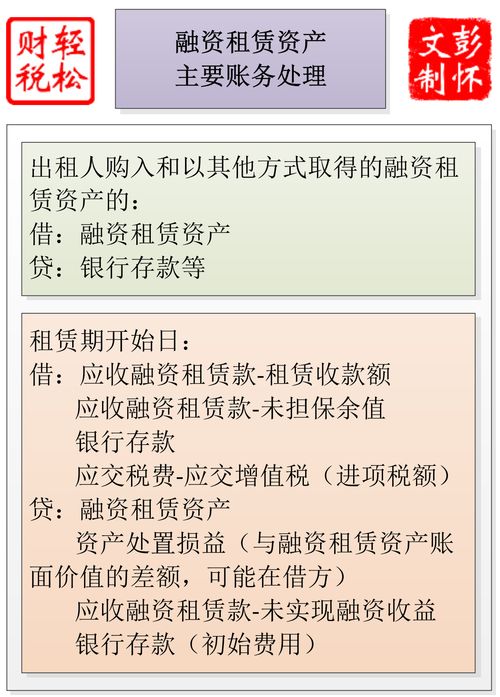

(一)出租人融资租赁产生的应收租赁款,应按租赁开始日最低租赁收款额与初始直接费用之和,借记本科目,按未担保余值,借记“未担保余值”科目,按最低租赁收款额、初始直接费用及未担保余值的现值,贷记“固定资产清理”等科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记“未实现融资收益”科目。

(二)企业采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务等经营活动产生的长期应收款,满足收入确认条件的,按应收合同或协议价款,借记本科目,按应收合同或协议价款的公允价值,贷记“主营业务收入”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”科目,按其差额,贷记“未实现融资收益”科目。

(三)根据合同或协议每期收到承租人或购货单位(接受劳务单位) 偿还的款项,借记“银行存款”科目,贷记本科目。

四、本科目的期末借方余额,反映企业尚未收回的长期应收款

2.租赁的会计处理该怎么做?

租赁的会计处理: 一、承租人对经营租赁的会计处理 对于经营租赁的租金,承租人应当在租赁期内各个期间按照直线法计入相关资产成本或当期损益;其他方法更为系统合理的,也可以采用其他方法。

承租人在经营租赁中发生的初始直接费用,应当计入当期损益(管理费用)。 或有租金应当在实际发生时计入当期损益。

在某些情况下,出租人可能对经营租赁提供激励措施,如免租期、承担承租人的某些费用等。 在出租人提供了免租期的情况下,承租人应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内按直线法或其他合理的方法进行分摊,免租期内应确认租金费用。

在出租人承担了承租人的某些费用的情况下,承租人应将该费用从租金总额中扣除,并将租金余额在租赁期内进行分摊。 二、承租人对融资租赁的会计处理 (一)租赁期开始日的会计处理: 借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中较低者+初始直接费用) 未确认融资费用 贷:长期应付款(最低租赁付款额) 银行存款(初始直接费用) (二)未确认融资费用的分摊的会计分录: 借:财务费用(不满足资本化条件) 在建工程等(满足资本化条件时) 贷:未确认融资费用 (三)租赁资产折旧的计提 1。

折旧政策 承租人应当采用与自有固定资产相一致的折旧政策计提租赁资产折旧。 应注意的是:在计提固定资产折旧时应扣除承租人担保余值。

2。折旧期间 如果能够合理确定承租人在租赁期届满时取得租赁资产所有权的,应当在租赁资产使用寿命内计提折旧。

无法合理确定承租人在租赁期届满时是否能够取得租赁资产所有权的,应当在租赁期与租赁资产使用寿命两者中较短的期间内计提折旧。 (四)履约成本的会计处理 履约成本在实际发生时,通常计入当期损益。

(五)或有租金的会计处理 或有租金应当在实际发生时计入当期损益(销售费用等)。 (六)租赁期届满时的会计处理 1。

返还租赁资产 如果存在承租人担保余值 借:长期应付款(担保余值) 累计折旧 贷:固定资产——融资租入固定资产 如果不存在承租人担保余值 借:累计折旧 贷:固定资产——融资租入固定资产 2。 优惠续租租赁资产 如果承租人行使优惠续租选择权,则应视同该项租赁一直存在而作出相应的会计处理,如继续支付租金等。

如果租赁期届满时承租人没有续租,承租人向出租人返还租赁资产时,其会计处理同上述返还租赁资产的会计处理,按租赁协议规定向出租人支付违约金时,借记“营业外支出”科目,贷记“银行存款”等科目。 3。

留购租赁资产 借:长期应付款(购买价款) 贷:银行存款 借:固定资产——生产用固定资产等 贷:固定资产——融资租入固定资产 三、出租人对经营租赁的会计处理 出租人应当按资产的性质,将用作经营租赁的资产反映在资产负债表中的相关项目内。 对于经营租赁的租金,出租人应当在租赁期内各个期间按照直线法确认为收入,如果其他方法更为系统合理的,也可以采用其他方法。

经营租赁中出租人发生的初始直接费用,是指在租赁谈判和签订租赁合同过程中发生的可归属于租赁项目的手续费、律师费、差旅费、印花税等,应当计入当期损益。 金额较大的应当资本化,在整个经营租赁期间内按照与确认租金收入相同的基础分期计入当期损益。

对于经营租赁资产中的固定资产,应当采用出租人对类似应计提折旧资产通常所采用的折旧政策计提折旧。 或有租金应当在实际发生时计入当期损益。

某些情况下,出租人可能对经营租赁提供激励措施,如免租期、承担承租人的某些费用等。 在出租人提供了免租期的情况下,出租人应将租金总额在整个租赁期内,而不是在租赁期扣除免租期后的期间内,按直线法或其他合理的方法进行分配,免租期内应确认租金收入。

在出租人承担了承租人的某些费用的情况下,应将该费用从租金总额中扣除,并将租金收入余额在租赁期内进行分配。 四、出租人对融资租赁的会计处理 (一)租赁债权的确认 借:长期应收款——应收融资租赁款(最低租赁收款额) 未担保余值 营业外支出(租赁资产公允价值小于账面价值) 贷:融资租赁资产(租赁资产原账面价值) 银行存款(初始直接费用) 营业外收入(租赁资产公允价值大于原账面价值) 未实现融资收益。

3.租赁费记在哪个会计科目?

房屋租赁费应属于“其他业务收入”。

因为房屋出租是有计划出租,也就是属于日常活动,因此做其他业务收入。其他业务收入是指企业主营业务收入以外的所有通过销售商品、提供劳务收入及让渡资产使用权等日常活动中所形成的经济利益的流入。

如材料物资及包装物销售、无形资产使用权实施许可、固定资产出租、包装物出租、运输、废旧物资出售收入等。 其他业务收入是企业从事除主营业务以外的其他业务活动所取得的收入,具有不经常发生,每笔业务金额一般较小,占收入的比重较低等特点。

###1。属于办公用的是管理费用-租赁费。

2。属于生产用的是制造费用-租赁费。

3。属于商业用的是经营费用-租赁费。

4。属于销售用的是销售费用-租赁费。

###这要看属哪个地方所用,1。属于办公用的是管理费用-租赁费。

2。属于生产用的是制造费用-租赁费。

3。属于商业用的是经营费用-租赁费。

4。属于销售用的是销售费用-租赁费。

望能帮到你哦!###按照房屋租赁的用途来确定一级科目###我们公司是记在营业费用--房租###一般是管理费用或营业费用。

4.

1、公司在外地举办活动,支付的顾客的餐费、住宿费及会议费其实是场地租赁费按实际支付内容确认,计入销售费用科目;2、具体会计分录是:借:销售费用-场地租赁费 贷:银行存款3、销售费用是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。

包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

5.租借了别人的会议场地所交的费用属于什么费用

租赁场地的费用:

1、租入场地的费用,按企业会计准则规定,不属于固定资产,属于长期待摊费用。

2、装修费应该在3年左右摊销完毕,没有残值。

3、在剩余租赁期与预计下次装修期两者较短的期限内,采用合理的方法进行摊销。

借:管理费用

贷:长期待摊费用

或

借:销售费用-场地租赁费

贷:现金/银行存款

不考虑残值。

4、铺垫这片场地所用的砖土等材料及其他费用,计入“管理费用—租赁费”的会计科目。补充:

场地租赁费是指出租人将自己所拥有的场地交与承租人使用,承租人由此获得在一段时期内使用该场地的权利,但场地的所有权仍保留在出租人手中。承租人为其所获得的使用权需向出租人支付一定的费用(租金)。