近来新增设的政府(新政府会计下专项资金怎么设和记账?)

1.新政府会计下专项资金怎么设会计科目和记账?

一、全额拨款的事业单位:

1、购置固定资产时,应按资金来源:

借:专用基金—“修购基金”、“事业支出”、“专款支出”等科目

贷:银行存款(应付账款)

2、同时做下面分录:

借:固定资产

贷:固定基金

二、自由自支的事业单位(和企业核算是一样的)

购置空调时:

借:固定资产

贷:银行存款

次月提折旧

借:管理费用

贷:累计折旧

拓展资料:

一、财政拨款结转科目核算行政单位滚存的财政拨款结转资金,包括基本支出结转、项目支出结转。

二、本科目应当设置“基本支出结转”、“项目支出结转”两个明细科目;在“基本支出结转”明细科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出结转”明细科目下按照具体项目进行明细核算;本科目还应当按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算。

有公共财政预算拨款、政府性基金预算拨款等两种或两种以上财政拨款的行政单位,还应当按照财政拨款种类分别进行明细核算。

2.政府会计改革其目的是什么?

首先,从技术层面来说,根据前人研究预算会计与政府会计虽然都是基于“政府”组织的会计系统,但二者之间具有根本的不同[1]。

从会计目标上看,预算会计与政府预算保持高度一致,旨在反映预算的执行过程及其结果,满足政府预算管理对会计信息的需求,这一目标具有单一性和从属性。 因此,我国预算会计的改革与发展几乎都只是围绕和满足政府预算管理方式、内容的变化而变化。

如,近几年我国对现行预算会计制度的零星修补都是基于国库单一账户制度、部门预算管理、政府收支分类等各项新的财政预算管理举措而对预算会计科目、会计报表进行的适当修正。 因此,预算会计的改革速度和效率主要取决于财政预算管理的改革。

相对预算会计而言,政府会计的目标更加多元,除了要满足政府预算管理对会计信息的需要以外,还要满足更为复杂的公共部门财务管理,如资产管理、债务管理、成本管理[2]等对会计信息的需求,以及满足政府绩效管理与评价,促进财政透明度和公共受托责任等。 会计目标的不同决定了会计核算内容也将有所不同,预算会计的核算焦点是预算的收支流量,而政府会计核算焦点不但包括流量还包括更多存量内容。

此外,政府会计在目标上的多元化,致使其在改革中不能再只以政府预算为准绳和导向,且必然在改革过程中所受的约束条件更加复杂多样,因此进展也将缓慢。 其次,从制度层面来说,由于我国政府长期实行预算会计管理体制,与其相对应的是预算会计改革的决策机制与执行机制,这一套机制与目标单一且具有从属性的预算会计的改革发展相互匹配,但将难以适应目标更加多元的政府会计改革。

长期以来,我国预算会计改革的主导权与政府预算管理权高度重叠,同属于国家财政部,但分属部内的不同机构。 如财政总预算会计、行政单位会计的管理权隶属于财政部国库司,而事业单位会计管理权则隶属于财政部会计司;政府预算管理权主要集中在预算司,而国有资产管理、债务管理等财务管理权集中在部内其他不同的司局。

由于政府会计在目标上的多元化,在改革预算会计建立政府会计体系时,要求须将现有的财政总预算会计、行政单位会计以及部分事业单位会计进行有机整合,并形成包含预算会计和财务会计两个系统的双轨制政府会计模式,以满足不同目标[3]。 然而,由于现行预算会计在管理权上的分散,有效有机整合将变得十分困难。

而在无法进行有效整合并形成包含既相互独立又互相统一的预算会计和财务会计的政府会计模式的情况下,那么,增强政府会计在满足财务管理、绩效管理与评价、促进财政透明等会计目标时,必然会以损害其预算管理与控制目标为代价。

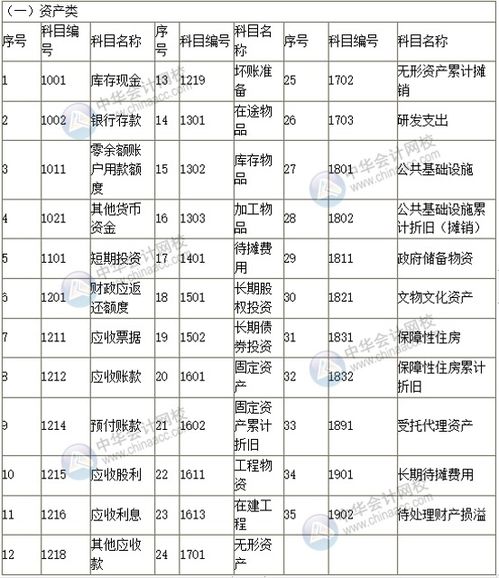

3.新政府会计制度下,属于资产类科目的是

政府会计资产包括流动资产和非流动资产。

流动资产中包括货币资金、短期投资、应收及预付款项、存货等。非流动资产中包括固定资产、在建工程、无形资产、长期投资、公共基础设施、政府储备资产、文物文化资产、保障性住房和自然资源资产等。

政府会计内容包括三部分:概括起来可称为“一项制度,两个体系”即:政府会计准则体系、政府会计制度体系和政府财务报告制度。在同时满足以下条件时,确认为资产:(1)与该经济资源相关的服务潜力很可能实现或者经济利益很可能流入政府会计主体;(2)该经济资源的成本或者价值能够可靠地计量。

政府会计主体在对资产进行计量时,一般应当采用历史成本。采用重置成本、现值、公允价值计量的,应当保证所确定的资产金额能够持续、可靠计量。

符合资产定义和资产确认条件的项目,应当列入资产负债表。