支付包装物费用的(购买包装物属于哪个啊)

1.购买包装物属于哪个会计科目啊

记入包装物帐户

1221包装物

一、本科目核算企业库存的各种包装物的实际成本或计划成本。

包装物是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。包括:

(一)生产过程中用于包装产品作为产品组成部分的包装物;

(二)随同商品出售而不单独计价的包装物;

(三)随同商品出售而单独计价的包装物;

(四)出租或出借给购买单位使用的包装物。

各种包装材料,如纸、绳、铁丝、铁皮等,应在“原材料”科目内核算;用于储存和保管商品、材料而不对外出售的包装物,应按价值大小和使用年限长短,分别在“固定资产”或“低值易耗品”科目核算。包装物数量不大的企业,可以不设置本科目,将包装物并入“原材料”科目内核算。单独列作企业商品产品的自制包装物,应作为库存商品处理,不在本科目核算。

二、购入、自制、委托外单位加工完成验收入库的包装物。企业接受的债务人以非现金资产抵偿债务方式取得的包装物。非货币性交易取得的包装物等,以及对包装物的清查盘点,比照“原材料”科目的相关规定进行会计处理。

三、生产领用包装物,借记“生产成本”等科目,贷记本科目;随同商品出售但不单独计价的包装物,借记“营业费用”科目,贷记本科目;随同商品出售并单独计价的包装物,借记“其他业务支出”科目,贷记本科目。

四、出租、出借包装物,在第一次领用新包装物时,应结转成本,借记“其他业务支出”科目(出租包装物),借记“营业费用”科目(出借包装物),贷记本科目。出租、出借包装物金额较大的可通过“待摊费用”或“长期待摊费用”科目分次摊销。以后收回已使用过的出租、出借包装物,应加强实物管理,并在备查簿上进行登记。

收到出租包装物的租金,借记“现金”、“银行存款”等科目,贷记“其他业务收入”等科目。

收到出租、出借包装物的押金,借记“现金”、“银行存款”等科目,贷记“其他应付款”科目,退回押金作相反会计分录。对于逾期未退包装物,按没收的押金,借记“其他应付款”科目,按应交的增值税,贷记“应交税金——应交增值税(销项税额)”科目,按其差额,贷记“其他业务收入”科目。这部分没收的押金收入应交的消费税等税费,计入其他业务支出,借记“其他业务支出”科目,贷记“应交税金——应交消费税”等科目;对于逾期未退包装物没收的加收的押金,应转作“营业外收入”处理,企业应按加收的押金,借记“其他应付款”科目,按应交的增值税、消费税等税费,贷记“应交税金”等科目,按其差额,贷记“营业外收入——逾期包装物押金没收收入”科目。

出租、出借的包装物,不能使用而报废时,按其残料价值,借记“原材料”等科目,贷记“其他业务支出”(出租包装物)、“营业费用”(出借包装物)等科目。

五、采用计划成本进行材料日常核算的企业,月度终了,结转生产领用、出售、出租、出借所领用新包装物应分摊的成本差异,借记“生产成本”、“其他业务支出”、“营业费用”、“待摊费用”等科目,贷记“材料成本差异”科目(实际成本小于计划成本的差异,用红字登记)。

六、出租、出借包装物频繁、数量多、金额大的企业,出租、出借包装物的成本,也可以采用五五摊销法、净值摊销法等方法计算出租、出借包装物的摊销价值,在这种情况下,本科目应设置“库存未用包装物”、“库存已用包装物”、“出租包装物”、“出借包装物”、“包装物摊销”五个明细科目,本科目的期末余额,为期末库存未用包装物的实际成本或计划成本和出租、出借、以及库存已用包装物的摊余价值。

七、本科目应按低值易耗品的类别、品种规格进行数量和金额的明细核算。

八、除第六条规定外,本科目期末借方余额,反映企业库存未用低值易耗品的实际成本或计划成本。

2.支付销售过过程中临时购买的包装物费用的会计分录怎么写

支付销售过过程中临时购买的包装物费用,会计处理区分 以下不同情况分别处理:1、随同商品出售但不单独计价的包装物。

这部分包装物一般作为企业促销的手段并给顾客提供方便的包装物,因此这类包装物的价值应转化为企业的一项"销售费用"来处理。支付时应做如下分录:借:销售费用贷:银行存款2、随同商品出售并单独计价的包装物。

这类包装物与上述包装物一样也是用在产品销售过程中,只是本包装物向客户单独"计价"收费,因此会计上等同材料销售处理,其形成的收入作为"其他业务收入"处理,同时作为增值税的一个纳税项目核算其"销项税额"。购买收到包装物时,应作如下分录:借:包装物应交税费贷:银行存款随同商品出售该单独计价的包装物时,会计分录为:借:银行存款贷: 其他业务收入应交税费借:其他业务支出贷:包装物扩展资料:应交增值税1、企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”,“在途物资”或“原材料”,库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。

购入物资发生的退货,做相反的会计分录。由运输单位造成的采购物资短缺,运输单位予以全额赔偿的,应借记“银行存款”等科目,贷方按这部分物资的价款由“待处理财产损益”转出,按这部分物资的增值税由“应交税费---应缴增值税(进项税额转出)”予以转出。

2、销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。发生的销售退回,做相反的会计分录。

3、实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。4、企业本月交纳本月的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

5、企业本月月底有未交增值税,借记本科目(应交增值税——转出未交增值税),贷记:应交税费——未交增值税。下月缴纳时,借记应交税费——未交增值税 ,贷记银行存款。

6、小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税应计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记“银行存款”等科目。参考资料来源:百度百科-应交税费。

3.购买包装物的会计分录

2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品。

生产领用和销售领用分别做到生产成本和销售费用里边。 收到押金应当在其他应付款账户中核算。

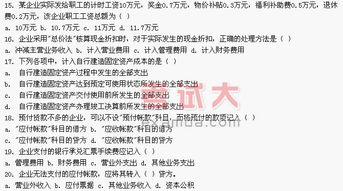

所以具体分录如下: 1、车间生产领用包装物: 借:生产成本----5000 贷:低值易耗品----5000 2、企业销售产品领用包装物: 借:销售费用-----2000 贷:低值易耗品-----2000 3、出租包装物: 借:包装物—出租包装物----3000 贷:包装物—库存未用包装物----3000 4、收到本月租金加货款: 借:银行存款----5000 应收账款---170 贷:其他业务收入------1000 应交税金---应交增值税(销项税额)---170 其他应付款-------4000 扩展资料: 包装物是指为包装产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等用于储存和保管产品的材料。 包装物指在生产流通过程中,为包装本企业的产品或商品,并随同它们一起出售、出借或出租给购货方的各种包装容器。

如桶、箱、瓶、坛、筐、罐、袋等。用来容纳、保护、搬运、交付和提供商品,其范围从原材料到加工成的商品,从生产者到使用者或消费者 2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412 参考资料:百度百科-包装物。

4.支付销售过过程中临时购买的包装物费用的会计分录怎么写

支付销售过过程中临时购买的包装物费用,会计处理区分 以下不同情况分别处理:

1、随同商品出售但不单独计价的包装物。这部分包装物一般作为企业促销的手段并给顾客提供方便的包装物,因此这类包装物的价值应转化为企业的一项"销售费用"来处理。支付时应做如下分录:

借:销售费用

贷:银行存款

2、随同商品出售并单独计价的包装物。这类包装物与上述包装物一样也是用在产品销售过程中,只是本包装物向客户单独"计价"收费,因此会计上等同材料销售处理,其形成的收入作为"其他业务收入"处理,同时作为增值税的一个纳税项目核算其"销项税额"。

购买收到包装物时,应作如下分录:

借:包装物

应交税费

贷:银行存款

随同商品出售该单独计价的包装物时,会计分录为:

借:银行存款

贷: 其他业务收入

应交税费

借:其他业务支出

贷:包装物

扩展资料:

应交增值税

1、企业采购物资等,按可抵扣的增值税额,借记本科目(应交增值税——进项税额),按应计入采购成本的金额,借记“材料采购”,“在途物资”或“原材料”,库存商品”等科目,按应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。

购入物资发生的退货,做相反的会计分录。

由运输单位造成的采购物资短缺,运输单位予以全额赔偿的,应借记“银行存款”等科目,贷方按这部分物资的价款由“待处理财产损益”转出,按这部分物资的增值税由“应交税费---应缴增值税(进项税额转出)”予以转出。

2、销售物资或提供应税劳务,按营业收入和应收取的增值税额, 借记“应收账款”、“应收票据”、“银行存款”等科目,按专用发票上注明的增值税额,贷记本科目(应交增值税——销项税额),按实现的营业收入,贷记“主营业务收入”、“其他业务收入”科目。

发生的销售退回,做相反的会计分录。

3、实行“免、抵、退”的企业,按应收的出口退税额,借记“其他应收款”科目,贷记本科目(应交增值税——出口退税)。

4、企业本月交纳本月的增值税,借记本科目(应交增值税——已交税金), 贷记“银行存款”科目。

5、企业本月月底有未交增值税,借记本科目(应交增值税——转出未交增值税),贷记:应交税费——未交增值税。下月缴纳时,借记应交税费——未交增值税 ,贷记银行存款。

6、小规模纳税人以及购入材料不能取得增值税专用发票的,发生的增值税应计入材料采购成本,借记“材料采购”、“在途物资”等科目,贷记“银行存款”等科目。

参考资料来源:搜狗百科-应交税费

5.购买包装物会计分录及分摊

亲,分摊有两种方法。一次转销法和五五摊销法

一次转销法;

借:管理费用

销售费用

制造费用

贷:周转材料

五五摊销法:

1.领用时:

借:周转材料-在用

贷:周转材料-在库

摊销一半

借:管理费用等 (周转材料的50%)

贷:周转材料-摊销

报废时:

借:管理费用等(一半)

贷:周转材料-摊销

同时:

借:周转材料-摊销

贷:周转材料-在用

6.包装物的会计分录

2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品。

生产领用和销售领用分别做到生产成本和销售费用里边。

收到押金应当在其他应付款账户中核算。

所以具体分录如下:

1、车间生产领用包装物:

借:生产成本----5000

贷:低值易耗品----5000

2、企业销售产品领用包装物:

借:销售费用-----2000

贷:低值易耗品-----2000

3、出租包装物:

借:包装物—出租包装物----3000

贷:包装物—库存未用包装物----3000

4、收到本月租金加货款:

借:银行存款----5000

应收账款---170

贷:其他业务收入------1000

应交税金---应交增值税(销项税额)---170

其他应付款-------4000

扩展资料:

包装物是指为包装产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等用于储存和保管产品的材料。 包装物指在生产流通过程中,为包装本企业的产品或商品,并随同它们一起出售、出借或出租给购货方的各种包装容器。

如桶、箱、瓶、坛、筐、罐、袋等。用来容纳、保护、搬运、交付和提供商品,其范围从原材料到加工成的商品,从生产者到使用者或消费者 2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

参考资料:搜狗百科-包装物

7.包装物会计分录

(1)、领用装用工具、第一次领用时摊销和报废时的会计分录 ①领用工具 借:周转材料-低值易耗品-在用 300 贷:周转材料-低值易耗品-在库 300 ②第一次领用时摊销 借:制造费用 100 贷:周转材料-低值易耗品-摊销 100 ③报废时 借:制造费用 100 贷:周转材料-低值易耗品-摊销 100 借:周转材料-低值易耗品-摊销 300 贷:周转材料-低值易耗品-在用 300 (2)、生产产品领用包装物的会计分录 借:生产成本 50 贷:周转材料-包装物 50 (3)、销售商品领用不单独计价包装物的会计分录 借:销售费用 20 贷:周转材料-包装物 20 (4)、编制出借包装物的会计分录 ①第一次出借 借:周转材料-包装物-出借 80 贷:周转材料-包装物-在库 80 ②第一次摊销 借:销售费用 20 贷:周转材料-包装物-摊销 20 第二次、第三次摊销同上 ③最后一次摊销 借:销售费用 20 贷:周转材料-包装物-摊销 20 借:周转材料-包装物-摊销 80 贷:周转材料-包装物-出借 80。