人家捐赠(企业对外捐赠要用什么做分录呢?)

1.企业对外捐赠要用什么会计科目做分录呢?

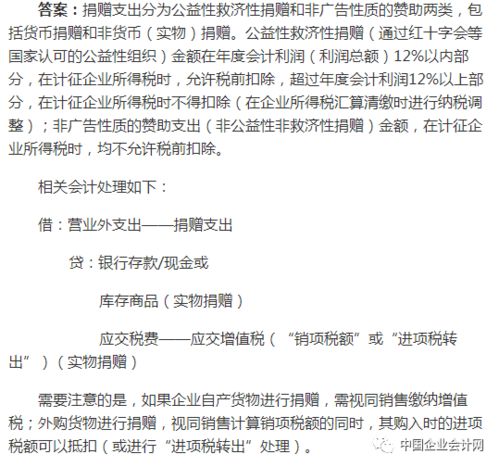

需要根据捐赠的方式而确定,产品捐赠还是现金捐赠

库存商品捐赠:

借:营业外支出---捐赠支出

贷:库存商品

应交税费--应交增值税(销项税额)

只要符合视同销售条件,增值税上不管企业账务处理是按销售处理还是直接按成本结转,均要求按公允价值(你单位产品售价)计提销项税额,而不能按成本价计提销项税额。

以货币捐赠:

借:营业外支出---捐赠支出

贷:库存现金或银行存款

《中华人民共和国企业所得税法实施条例》(国务院令第512号)第五十三条规定:“企业发生的公益性捐赠支出,不超过年度利润总额12%的部分,准予扣除。”超出部分不能税前扣除。

2.接受捐赠应该计入什么科目??

旧会计准则记入“资本公积”,新会计准则记入“营业外收入”。

(一)要交所得税。

(二)旧会计准则账务处理

1、接受现金捐赠

借:现金(或银行存款)

贷:资本公积——接受现金捐赠

2、企业接受原材料、包装物等捐赠

借:原材料(或包装物等)

贷:递延税款(按照确定的实际成本与现行税率的乘积)

贷:资本公积(按照确定的实际成本减去未来应交所得税后的余额)

贷:银行存款(实际支付的相关税费)

按税法规定,接受捐赠非现金资产无需交所得税,但前提条件是接受捐赠的资产不能进入成本费用,不能作为扣除项目。按照会计制度规定,消耗原材料等应该进入成本或费用,这样导致所得税税前扣除项目增加一部分。计算缴纳所得税时,会计利润就必须调整为应纳税所得额。为了将不允许扣除项目调整出去,企业应该在接受捐赠时就将此部分计算出来需纳税调整的金额,需调整金额与税率的乘积即为“递延税款”科目应反映的金额,以备将来交纳时冲销。

3、企业接受固定资产捐赠

借:固定资产(确定的入账价值)

贷:递延税款

贷:资本公积

贷:银行存款(应支付的相关税费)

(二)新会计准则账务处理

按确认的捐赠货物的价值,借记原材料等科目,将接受捐赠的非货币资产的含税价值扣除应交所得税后的金额转入:营业外收入科目,将应交所得税金额转入递延所得税负债科目。即:

借:固定资产等

贷:递延所得税负债

贷:营业外收入

接受捐赠的固定资产,应按以下规定确定其入帐价值:

1.捐赠方提供了有关凭证的,按凭证上标明的金额加上应支付的相关税费,作为入帐价值。 字串7

2.捐赠方没有提供有关凭据的,按如下顺序确定其入账价值:

(1)同类或类似固定资产存在活跃市场的,按同类或类似固定资产的市场价格估计的金额,加上应支付的相关税费,作为入账价值;

(2)同类或类似固定资产不存在活跃市场的,按该接受捐赠的固定资产的预计未来现金流量现值,作为入账价值。

3.如受赠的系旧的固定资产,按照上述方法确认的价值,减去按该项资产的新旧程度估计的价值损耗后的余额,作为入帐价值。

3.公司的捐赠款会计科目怎么做

1、对外捐赠支出的,

计入营业外支出

借:营业外支出

贷:现金(银行存款)

2、接收捐赠的,

接受的货币性及非货币性资产捐赠,如果接受捐赠待转的资产价值全部计入当期应纳税所得额,企业应按接受捐赠待转资产的价值,借记“待转资产价值(接受捐赠货币性资产价值或接受捐赠非货币性资产价值)”科目,按接受捐赠待转的资产价值与现行所得税税率计算的应交所得税,或接受捐赠待转的资产价值在抵减当期亏损后的余额与现行所得税税率计算的应交所得税,贷记“应交税金———应交所得税”科目,按其差额,贷记资本公积(其他资本公积或接受捐赠非现金资产准备)。如果接受捐赠的非货币性资产金额较大,经批准可以在规定期

限内分期平均计入各年度应纳税所得额的,各期计算交纳所得税时,应按主管税务机关审核确认当期应计入应纳税所得额的待转捐赠非货币性资产价值部分,借记“待转资产价值”科目,按当期计入应纳税所得额的待转捐赠非货币性资产价值与现行所得税税率计算的应交所得税,或按当期应计入应纳税所得额的待转捐赠非货币性资产价值在抵减当期亏损后的余额与现行所得税税率计算的应交所得税金额,贷记“应交税金———应交所得税”科目,按其差额,贷记资本公积(接受捐赠非现金资产准备)。

来源于《小企业会计制度》

4.收到捐款的会计分录怎么做

(1)接受时:按新会计准则(有企业直接按税法规定)确定的价值,

借记"固定资产"、"无形资产"、"原材料"等科目

贷记"营业外收入——捐赠利得"科目。 (2)企业计缴所得税:如果捐赠收入金额不大,所得税费用负担不重,直接借记"所得税费用"科目,贷记"应交税金——应交所得税"科目。 如果捐赠收入金额较大,所得税费用负担较重,应按照捐赠资产计算的所得税费用借记"所得税费用"科目,按照计算的递延所得税负债贷记"递延所得税负债"科目,按当期应缴所得税贷记"应交税金——应交所得税"科目。

5.企业接受各类捐赠应计入哪些相应会计科目

(二)企业接受捐赠的货币性资产,须并入当期的应纳税所得,依法计算缴纳企业所得税。

(三)企业接受捐赠的非货币性资产,须按接受捐赠时资产的入帐价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税。企业取得的捐赠收入金额较大,并入一个纳税年度缴税确有困难的,经主管税务机关审核确认,可以在不超过5年的期间内均匀计入各年度的应纳税所得。

企业接受捐赠的存货、固定资产、无形资产和投资等,在经营中使用或将来销售处置时,可按税法规定结转存货销售成本、投资转让成本或扣除固定资产折旧、无形资产摊销额。

从上述的规定可以看出,由于以前的会计准则将捐赠列入“资本公积”而没有列入收入,税法因此才有这个规定要计税。

另外,“待转资产价值”是个过渡科目,原本是为外商投资企业准备的,结果现在内资的也拿过来用了。

按45号文件的说法,捐赠固定资产折旧也是可以扣税的,这点与所得税条例不同。因此,按45号文件,就没有递延税了,按条例执行则有递延税的问题。

所以在新的会计处理出台前,个人认为:

借:银行存款:100

固定资产:170

贷:待转资产价值-接受捐赠货币性资产价值100

待转资产价值-接受捐赠非货币性资产价值 170期末:借:待转资产价值-接受捐赠非货币性资产价值 170

贷:应交税金-应交所得税 56.1

资本公积-接受捐赠非货币性资产准备 56.1

借:待转资产价值-接受捐赠货币性资产价值 100

贷:应交税金-应交所得税 33

资本公积-接受捐赠非货币性资产准备 67

按新会计准则,以下有个做法供参考:

借:银行存款:100

借:固定资产:170

贷:营业外收入-损赠利得 270万