固定资产折旧该怎么做(固定资产折旧分录怎么做?)

1.固定资产折旧分录怎么做?

首先要确定固定资产的折旧年限和残值率

一般现在的话,税务局没有明文的规定,都是按照公司的具体来做

残值率5%

6500(1-5%)6175

6175/3/12=171.53

分录(如果是制造部门使用就放到制造费用,要不就放到管理费用或者营业费用)

借:管理费用-折旧 171.53

贷:累计折旧 171.53

然后等到3年后,折旧已经踢完,然后固定资产还在使用的话就不用再做单独的分录了。

扩展资料:

分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

会计分录的种类包括简单分录和复合分录两种,其中简单分录即一借一贷的分录;复合分录则是一借多贷分录、多借一贷以及多借多贷分录。

需要指出的是,为了保持账户对应关系的清楚,一般不宜把不同经济业务合并在一起,编制多借多贷的会计分录。但在某些特殊情况下为了反映经济业务的全貌,也可以编制多借多贷的会计分录。

参考资料:百度百科:会计分录

2.固定资产折旧会计分录

借:管理费用/销售费用/制造费用

贷:累计折旧

最终报废做:

借:固定资产清理

累积折旧

贷:固定资产

根据“《国家税务总局关于固定资产原值折旧年限认定问题的批复》(国税函[2003]1095号)”规定,对于企业取得的已使用过的固定资产。

应当根据适当证据(包括新旧磨损程度、使用情况以及是否进行改良等因素)确定折旧程度,再乘以税法规定的最低折旧年限,确定该固定资产的预计最低折旧年限。

也就是说,企业取得已经使用过的旧的固定资产,一般可以按其尚可使用年限确定折旧年限,尚可使用年限可根据资产的磨损程度、使用状况合理确定。取得的固定资产在原企业即使已提足折旧了,仍可以按新的计税基础在尚可使用年限内计提折旧。

扩展资料:

固定资产折旧的范围

除下列情况外,企业应对所有固定资产计提折旧:

(1)已提足折旧仍继续使用的固定资产;

(2)按照规定单独估价作为固定资产入账的土地。

企业固定资产应当按月计提折旧。当月增加的固定资产,当月不提折旧,从下月起计提折旧;当月减少的固定资产,当月仍提折旧,从下月起停止计提折旧;对于提前报废的固定资产,不再补提折旧。

企业新建或改扩建的固定资产,已达到可使用状态的,如果尚未办理竣工决算,应当按照估计价值暂估入账,并计提折旧,待办理了竣工决算手续后,将原来暂估价值调整为实际成本,同时调整原已计提的折旧额。

参考资料来源:百度百科-固定资产折旧

3.我想请问一下,关于固定资产折旧的最常用的方法和会计分录分别是怎

固定资产折旧的最常用的方法是平均年限法。

残值率一般取值为5%。 月折旧额=(原始价值-残值)/使用年限/12. 月折旧率=月折旧额/原始价值 分录: 借:制造费用-折旧(生产用的固定资产的折旧) 借: 销售费用-折旧(销售用的固定资产的折旧 借:管理费用-折旧(管理用的固定资产的折旧 贷:累计折旧 固定资产折旧的年限: 固定资产:会计上可以根据企业的需要来定,没有太过硬性的规定 税法上有明确规定,但是,如果在会计处理时候不按税法规定处理,那在申报企业所得税的时候需要进行纳税调整,比较麻烦,而且比较费时间,所以一般参照税法规定来处理。

《中华人民共和国企业所得税法实施条例》第六十条规定: 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下: (一)房屋、建筑物,为20年; (二)飞机、火车、轮船、机器、机械和其他生产设备,为10年; (三)与生产经营活动有关的器具、工具、家具等,为5年; (四)飞机、火车、轮船以外的运输工具,为4年; (五)电子设备,为3年。 固定资产清理的会计分录: 企业经营到一定程序,难免会有固定资产坏损,这时,就需要进行固定资产清理处理。

其账务处理如下: •将待处理固定资产转入“固定资产清理”科目 借:固定资产清理 累计折旧 贷:固定资产 •处理固定资产时所支出的费用,计入“固定资产清理”科目 借:固定资产清理 贷:银行存款/现金等 •清理固定资产所得到的收入,计入“固定资产清理”科目 借:银行存款/现金等 贷:固定资产清理 •假如固定资产清理末了,货方有余额,那么,将余额转入营业外收入 借:固定资产清理 贷:营业处收入 •假如末了,固定资产清理借方有余额,那么,作为营业外支出 借:营业外支出 贷:固定资产清理 如果是营业外收入,那就需要交纳所得税,如果是营业外支出,那就可以抵减所得税 关于这个所得税的账务处理,是不是和正常的计提是一样的呢? (1)出售、报废和毁损的固定资产转入清理,其会计分录为: 借:固定资产清理(固定资产账面价值) 累计折旧(已提折旧) 固定资产减值准备(已计提的减值准备) 贷:固定资产(账面原价) (2)清理过程中发生的费用以及应交的税金,其会计分录为: 借:固定资产清理 贷:银行存款 应交税金——应交营业税 (3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为: 借:银行存款 原材料 贷:固定资产清理 (4)应由保险公司或过失人赔偿的损失,其会计分录为: 借:其他应收款 贷:固定资产清理 (5)固定资产清理后的净收益,其会计分录为: 属于筹建期间的 借:固定资产清理 贷:长期待摊费用 属于生产经营期间的 借:固定资产清理 贷:营业外收入——处置固定资产净收益 (6)固定资产清理后的净损失,其会计分录为: 属于筹建期间的 借:长期待摊费用 贷:固定资产清理 属于生产经营期间由于自然灾害等非正常原因造成的损失,其会计分录为: 借:营业外支出——非常损失 贷:固定资产清理 属于生产经营期间正常的处理损失,其会计分录为: 借:营业外支出——处理固定资产净损失 贷:固定资产清理 还要涉及城建税、教育费附加、印花税等 作为营业外收入的要并入当期计缴企业所得税 涉及税金就复杂点啦,不过,将应交增值税那块加进去,倒是好的,至于城建税、教育附加和印花税这些,这里就不好加了,要不,都成了一个完整账套啦。 ,(2)分录是错误的。

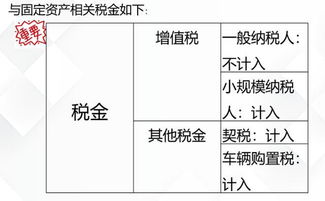

企业的固定资产有2大类,动产和不动产,如果 是动产是不用缴纳营业税的。营业税是指企业或个人提供劳务、转让无形资产或销售不动产所要缴纳的一种税。

另外,是要考虑企业销售固定资产增值税的问题的。凡是符合“三项”条件的,不用缴纳增值税;否则,一律按照 4%的税率减半征收增值税,并不得作为进项税抵扣。

分录当然也是需要的。

4.计提固定资产折旧的帐务处理

计提固定资产的账务处理

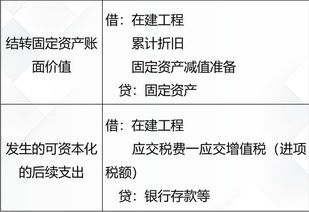

1、企业自行建造固定资产过程中使用的固定资产,其计提的折旧应计入在建工程成本;

借:在建工程

贷:累计折旧

2、基本生产车间所使用的固定资产,其计提的折旧应计入制造费用;

借:制造费用

贷:累计折旧

3、未使用的固定资产和管理部门所使用的固定资产,其计提的折旧应计入管理费用;

借:管理费用(影响当期损益)

贷:累计折旧

4、销售部门所使用的固定资产,其计提的折旧应计入销售费用;

借:销售费用(影响当期损益)

贷:累计折旧

5、经营租出的固定资产,其应提的折旧额应计入其他业务成本。

借:其他业务成本(影响当期损益)

贷:累计折旧

扩展资料:

1、计提折旧的固定资产

(1)房屋建筑物;

(2)在用的机器设备、食品仪表、运输车辆、工具器具;

(3)季节性停用及修理停用的设备;

(4)以经营租赁方式租出的固定资产和以融资租赁式租入的固定资产。

2、不计提折旧的固定资产

(1)已提足折旧仍继续使用的固定资产;

(2)以前年度已经估价单独入账的土地;

(3)提前报废的固定资产;

(4)以经营租赁方式租入的固定资产和以融资租赁方式租出的固定资产。

参考资料:固定资产折旧-百度百科