坏账准备(计提坏账准备怎么做分录)

1.计提坏账准备 怎么做分录

计提坏账准备

借:资产减值损失——计提的坏账准备

贷:坏账准备

发生坏账

借:坏账准备

贷:应收账款---xx单位

坏账计提多了冲回

借:坏账准备

贷:资产减值损失——计提的坏账准备

转销的坏账又回收

借:应收账款---xx单位

贷:坏账准备

借:银行存款

贷:应收账款---xx单位。

扩展资料

坏账准备是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。实际发生坏账时,直接冲减已计提坏账准备,同时转销相应的应收账款余额的一种处理方法。

坏账核算

坏账准备是企业对预计可能无法收回的应收票据、应收账款、预付账款、其他应收款、长期应收款等应收预付款项所提取的坏账准备金。

计提坏账准备的方法由企业根据历史经验,债务单位财务情况及相关信息,合理估计,提出目录和提取比例经企业董事会批准执行。

参考资料:百度百科:坏账准备

2.关于坏账准备的会计分录

第一年 应计提的坏账准备=1000000*5%=50000元 借:资产减值损失 50000 贷:坏账准备 50000 第二年 借:坏账准备 70000 贷:应收账款 70000 应提取的坏账准备=1200000*5%-50000+70000=80000 借:资产减值损失 80000 贷:坏账准备 80000 第三年 借:应收账款 10000 贷:坏账准备 10000 借:银行存款 10000 贷:应收账款 10000 应提取的坏账准备=1400000*5%-60000-10000=0 第三年末不需要提取坏账准备 第四年 应提取的坏账准备=1300000*5%-70000=-5000 借:坏账准备 5000 贷:资产减值损失 5000。

3.坏账准备会计分录

(1)2002年实际发生坏账损失:借:坏账准备 4000贷:应收账款--某单位 4000年末坏账准备余额应为80000*5%=4000元,2002年冲销2000元,所以2002年年末:借:管理费用 6000贷:坏账准备 6000(2)2003年发生坏账损失1000元借:坏账准备 1000贷:应收账款-某单位 10002003年年末坏账准备的余额为:100000*5%=5000元会计处理:借:管理费用 2000贷:坏账准备 2000(3)2004年发生坏账2600元借:坏账准备 2600贷:应收账款 26002004年年末坏账准备的余额为46000*5%=2300元借:坏账准备 100贷:管理费用 100扩展资料税法规定,企业发生的坏账,一般应按实际发生额据实扣除。

但经税务机关批准,也可提取坏账准备金,提取坏账准备金的纳税人发生坏账损失时,应冲减坏账准备。实际发生的坏账损失,超过已提取坏账准备金的部分,可在当期直接扣除。

国家税务总局《关于印发的通知》(国税发[2008]84号)规定,经报税务机关批准,企业可以采用备抵法核算坏账损失,企业可提取千分之五的坏账准备金在税前扣除,计提坏账准备的范围包括企业年末应收账款和其他应收款,不包括关联方之间发生的往来账款。即只有计提的不超过年末应收款项余额5‰的坏账准备金才允许税前扣除,超过部分不允许扣除。

对坏账准备的处理,会计上采用的是谨慎原则,税法上采用的是根据实际发生额据实扣除,由于财税处理的差异,企业计提的坏账准备就存在“可抵减暂时性差异”,根据《企业会计准则第18号一所得税》规定,应采用债务法计提或冲回计提的坏账准备。参考资料:百度百科-参考资料。

4.坏帐准备是什么类科目

坏账准备属于资产备抵科目,为资产备抵账户。

其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。应收账款的坏账准备:借:资产减值损失—计提坏账准备贷:坏账准备应付账款的坏账准备:应付账款没有付,不需要冲减坏账准备。

扩展资料根据《企业会计制度》规定:企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定,可以按余额百分比法、账龄分析法、赊销金额百分比法等计提坏账准备,也可以按客户分别确定应计提的坏账准备。是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。

企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。

备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。参考资料来源:百度百科-坏帐准备。

5.什么会计科目应计提坏账准备

《企业会计制度》规定计提坏账准备金的范围包括应收账款和其他应收款,自2003年1月1日起,应收票据原则上不再作为扣除坏账准备的基数。

拓展:

1. 企业应收票据到期不能收回,应将应收票据转入应收账款,按规定计提坏账准备;

2. 有确凿证据表明企业所持有未到期应收票据不能够收回或收回的可能性不大时,应将其账面余额转入应收账款,计提相应坏账准备。对于应收票据之所以不计提坏帐准备,与我国商业汇票结算方式的支付风险极小有关;

3. “应收票据”科目核算的是企业应收的商业汇票,其实质实际上仍然属于应收帐款性质,只是要比普通应收帐款多持有一份具有相当高支付能力的商业汇票而已。正是由于商业汇票的高支付能力,因此,企业会计制度规定应收票据无需计提坏帐准备。

6.坏帐准备是什么类科目

坏账准备属于资产备抵科目,为资产备抵账户。

其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

应收账款的坏账准备:

借:资产减值损失—计提坏账准备

贷:坏账准备

应付账款的坏账准备:应付账款没有付,不需要冲减坏账准备。

扩展资料

根据《企业会计制度》规定:企业坏账损失的核算应采用备抵法,计提坏账准备的方法由企业自行确定,可以按余额百分比法、账龄分析法、赊销金额百分比法等计提坏账准备,也可以按客户分别确定应计提的坏账准备。

是指企业的应收款项(含应收账款、其他应收款等)计提的,是备抵账户。企业对坏账损失的核算,采用备抵法。在备抵法下,企业每期末要估计坏账损失,设置“坏账准备”账户。备抵法是指采用一定的方法按期(至少每年末)估计坏账损失,提取坏账准备并转作当期费用。

参考资料来源:搜狗百科-坏帐准备

7.坏账准备 会计分录

坏账准备的会计分录如下:

1.首次计提坏账准备的账务处理

借:资产减值损失

贷:坏账准备

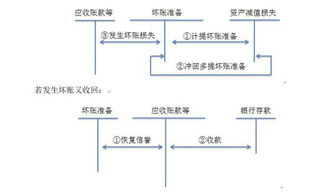

2.发生坏账时的账务处理

借:坏账准备

贷:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等

3.收回坏账的账务处理

方法一:

借:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等

贷:坏账准备

同时,

借:银行存款

贷:应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等

方法二:

借:银行存款

贷:坏账准备

4.以后各期计提或冲减坏账准备的账务处理

借:资产减值损失

贷:坏账准备

借:坏账准备

贷:资产减值损失

扩展资料:

坏账准备的会计处理

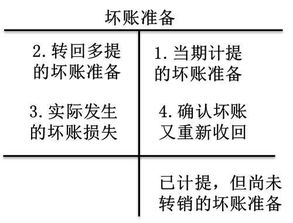

一、本科目核算企业应收款项的坏账准备。

二、本科目可按应收款项的类别进行明细核算。

三、计提坏账准备的主要环节。

(一)资产负债表日,应收款项发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目。本期应计提的坏账准备大于其账面余额的,应按其差额计提;应计提的坏账准备小于其账面余额的差额做相反的分录。

(二)对于确实无法收回的应收款项,按管理权限报经批准后作为坏账,转销应收款项,借记本科目,贷记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、“长期应收款”等科目。

(三)已确认并转销的应收款项以后又收回的,应按实际收回的金额,借记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、“长期应收款”等科目,贷记本科目;同时,借记“存款”科目,贷记“应收票据”、“应收账款”、“预付账款”、“应收分保账款”、“其他应收款”、“长期应收款”等科目。

对于已确认并转销的应收款项以后又收回的,也可以按照实际收回的金额,借记“银行存款”科目,贷记本科目。

四、本科目期末贷方余额,反映企业已计提但尚未转销的坏账准备

参考资料:坏账准备-百度百科