五保供养中心(农村五保供养标准主要支出项目有哪些?)

1.农村五保供养标准主要支出项目有哪些?

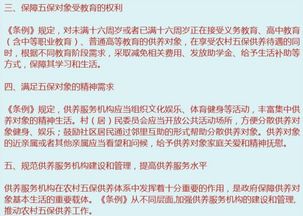

上海市农村五保供养标准主要用于农村五保对象在食品、衣着、居住(即水电煤等)方面的支出,不包括住房、医疗、丧葬以及教育等方面的支出。

农村五保对象在住房、医疗、丧葬以及教育等方面支出所需资金,由区县财政另行按实列支。 1、问:调整农村五保供养标准的依据是什么?新标准多少?何时施行? 答:《农村五保供养工作条例》(国务院令第456号)规定,“农村五保供养标准不得低于当地村民的平均生活水平,并根据当地村民平均生活水平的提高适时调整”。

2010年4月1日起,本市调整农村五保供养标准。新标准为每人每年不低于6804元,即每人每月不低于567元。

集中供养的农村五保户和散居五保户执行统一标准。 2、问:农村五保供养标准是根据什么制定的? 答:农村五保供养标准是根据统计部门公布的本市上年度市民衣、食、住方面的消费支出平均水平,由市民政部门会同财政、发展改革委、农委等部门拟定调整标准的方案并报市政府批准后执行。

2.民政会计常用科目有哪些?

学校属于行政事业单位,采用收付实现制,与企业的权责发生制不同,比企业的财务简单。

101 现金 反映现金的收入、付出和结存情况。 102 银行存款 反映银行存款的收入、付出和结存情况。

103 有价证券 反映有价证券的购入、兑付及库存情况。 104 暂付款 反映暂付款的发生、收回情况,按债务单位或个人名称设置明细帐。

105 库存材料 反映库存材料的购入、领用、库存情况。 106 固定资产 反映固定资产(标准:一般设备单价500元,专用设备单价800元以上)实有数及增减变动情况。

201 应缴预算款 反映应缴预算款的收到、上缴财政情况。 202 应缴财政专户款 反映应缴财政专户款的收入、上缴及未缴情况。

203 暂存款 反映暂存款的发生、结算情况,按债务单位或个人名称设置明细帐。 211 应付工资(离退休费) 反映按国家统一规定发放的在职人员工资和离休、退休费。

21101 在职人员 212 应付地方(部门)津贴补贴 反映各地区各部门各单位出台的津贴补贴。 21201 在职人员 21202 离休人员 由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号) 21203 退休人员 213 应付其他个人收入 反映按国家规定发放给个人除上述以外的其他收入,包括误餐费、夜餐费,出差人员伙食补助费、市内交通费,出国人员伙食费、公杂费、个人国外零用费,发放给个人的一次性奖励等。 21301 在职人员 21302 离休人员 由地方社保部门发放的离退休费不属于《行政事业单位工资和津贴有关会计核算办法》的核算范畴。

(财办库〔2006〕296号) 21303 退休人员 301 固定基金 反映单位占有和使用的固定基金。 303 结余 30301 基本支出 30302 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

401 拨入经费 40101 基本支出 40102 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。 404 预算外资金收入 40401 基本支出 40402 项目支出 按《政府收支分类科目》中“支出功能分类科目”的“项”级科目设置明细帐。

407 其他收入 40701 基本支出 40702 项目支出 501 经费支出 按《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细帐。 50101 基本支出 反映单位为保障其机构正常运转、完成日常工作任务而发生的各项支出。

5010101 工资福利支出 反映单位开支的在职职工和临时聘用人员的各类劳动报酬,以及为上述人员缴纳的各项社会保险费等。 501010101 基本工资 反映按规定发放的基本工资。

501010102 津贴补贴 反映按规定开支的各项津贴和补贴,包括考勤考职奖、冷饮费、煤气补贴、交通补贴、移动通讯补贴、住宅电话补贴、过节费、夏令用品费等。 501010103 奖金 反映按规定开支的各类奖金,包括考勤奖、目标考核奖,单位自定项目。

501010104 社会保障缴费 反映单位为职工缴纳的基本养老、医疗、失业等社会保险费等。 501010106 伙食补助费 反映单位发给职工的伙食补助费,如误餐补贴。

501010109 其他工资福利支出 反映上述项目未包括的人员支出,如各种加班、值班补贴,临时人员工资补贴等。 5010102 商品和服务支出 反映单位购买商品和服务的支出(不包括用于购置固定资产的支出、战略性和应急储备支出,但军事方面的耐用消费品和设备的购置费、军事性建设费以及军事建筑物的购置费等在本科目中反映。

) 501010201 办公费 反映单位购买按财务会计制度规定不符合固定资产确认标准的日常办公用品、书报杂志等支出。 501010202 印刷费 反映单位的印刷费支出。

501010203 咨询费 反映单位咨询方面的支出。 501010204 手续费 反映单位支付的各类手续费支出。

501010205 水费 反映单位支付的水费、污水处理费等支出。 501010206 电费 反映单位的电费支出。

501010207 邮电费 反映单位开支的信函、包裹、货物等物品的邮寄费及电话费、电报费、传真费、网络通讯费等。 501010209 物业管理费 反映单位开支的办公用房、职工及离退休人员宿舍等的物业管理费,包括综合治理、绿化、卫生等方面的支出。

501010210 交通费 反映单位车船等各类交通工具的租用费、燃料费、维修费、过桥过路费、保险费、安全奖励费等(军用油料费除外)。 50101020101 燃料费 反映单位汽油费。

50101020102 保险费 反映单位车辆保险费。 50101020103 车辆修理费 反映单位车辆维修费。

50101020104 其他交通费 反映过路过桥、驾驶员安全奖等小车费用。 501010211 差旅费 反映单位工作人员出差的住宿费、旅费、伙食补助费、杂费,干部及大中专学生调遣费,调干家属旅费补助等。

501010212 出国费 反映单位工作人员出国的住宿费、旅费、伙食补助费、杂费等支出。 501010213 维修(护)费 反映单位日常开支的固定资产(不包括车船等交通工具)修理和维护费用,网络信息系统运行与维护费用,以及按规定提取的修购基金。

501010214 租赁费 反映租赁办公用房、宿舍、专用通讯网以及其他设备等方面的费用。 501010215 会议费 反映会议中按规定开支的房租费、伙食补助费以。

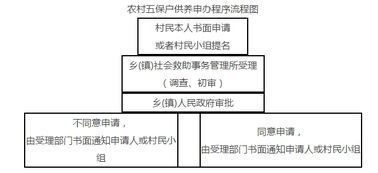

3.农村五保供养资金怎么构成

农村五保供养资金主要由地方财政预算和中央财政拨款两部 分构成,具有鲜明的国家性,不需要五保供养对象支付任何费 用,也不允许供养人收取五保供养对象任何费用,所有费用由国 家承担,社会捐助不能改变五保供养资金的性质。

国家鼓励社会组织和个人为农村五保供养对象和农村五保供 养工作提供捐助和服务。中央财政拨款主要是针对财政困难地区的五保供养,并不是 所有农村地区的五保供养资金都可以得到中央财政的拨款,而且 这种拨款具有补助性质,即不定期不定量地给予地方政府帮助, 以确保五保供养工作落到实处。

集体经济组织为五保供养出资并不是集体经济组织的法定义 务,是否需要出资由集体经济组织根据自己的收人情况确定,可 以出资,也可以不出资,地方政府不能强行摊派。农村五保供养资金专款专用,只能用于补助和改善农村五保 供养对象的生活,任何组织和个人不得改变其用途,更不得私占 或私分。

4.为困难职工发放的补助是属于哪个会计科目的.

属于职工福利费。

职工福利费是企业用于职工的医药费、医护人员工资、医务经费、职工因公负伤赴外地就医路费、职工生活困难补助、职工浴室、理发室、幼儿园、托儿所人员的工资的费用。职工福利费不仅可以有效提升企业员工待遇,根据国家规定还能进行税前抵扣。

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)规定:第二条规定,企业职工福利费,包括以下内容:

为职工卫生保健、生活、住房、交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的因公外地就医费用、未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、供暖费补贴、职工防暑降温费、职工困难补贴、救济费、职工食堂经费补贴、职工交通补贴等。

扩展资料

职工福利费的财务处理

1、实际支付费用时:

借:应付职工薪酬——职工福利费

贷:现金/银行存款

2、月底结转费用时:

借:管理费用——职工福利费

贷:应付职工薪酬——职工福利费

3、年底结转损益时:

借:本年利润

贷:管理费用——职工福利费

参考资料来源:搜狗百科-职工福利