需要核销的(经领导核销的损失应该计入哪个)

1.经领导核销的损失应该计入哪个会计科目

新《企业会计准则》规定,利得和损失分为直接计人所有者权益的利得和损失以及直接计人当期利润的利得和损失。

1、直接计入当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失,通常通过“营业外收入”、“营业外支出”及“公允价值变动损益”科目核算。2、直接计入所有者权益的利得和损失是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或向所有者分配利润无关的利得或者损失,主要包括可供出售金融资产公允价值的变动、长期股权投资采用权益法核算时被投资企业净损益以外的所有者权益变动、以权益结算的股份支付换取职工或其他方提供服务、投资性房地产公允价值的变动、持有至到期投资与可供出售金融资产的相互转化等,会计处理上主要通过“资本公积——其他资本公积”科目核算。

2.行政单位资产核销的会计处理方法有哪些?

行政单位资产核销的会计处理方法有: 新《行政单位会计制度》增设了“待处理财产损溢”这一会计科目,用于核算行政单位待处理财产的价值及财产处理损溢,如资产的出售、盘盈盘亏、报废毁损等的处理。

而原行政单位会计制度中规定的盘盈盘亏的材料、固定资产等应直接计入收支科目。 这一变化体现了新制度要求行政单位重视对资产处置的处理。

按新制度规定,“待处理财产损溢”这一科目的核算内容比较多,也比较杂。其中,资产的核销是很重要的一个环节。

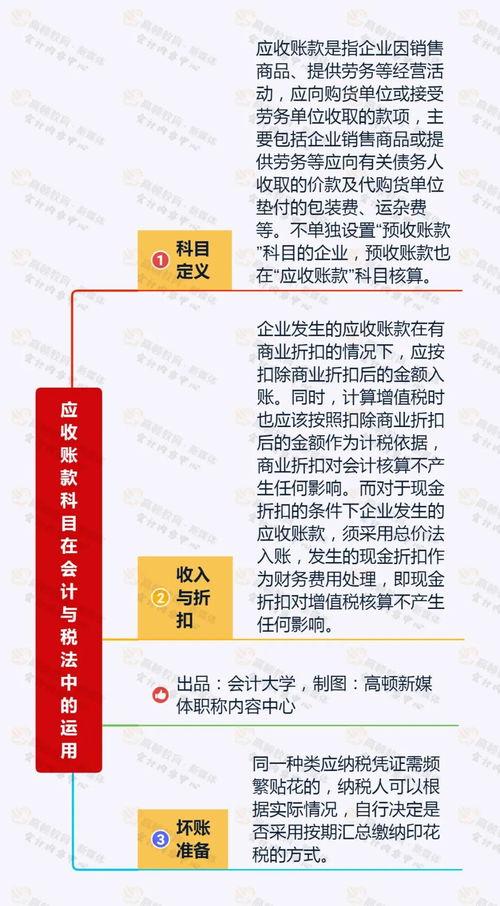

资产核销包括应收账款、其他应收款、预付账款、在建工程、无形资产等的核销。 新制度规定,逾期3年或以上、有确凿证据表明确实无法收回的应收账款和其他应收款,报经批准后予以核销。

逾期3年或以上、有确凿证据表明确实无法收到所购物资和服务,且无法收回的预付账款,报经批准后予以核销。工程完工但不能形成资产的项目,报经批准后予以核销。

无形资产预期不能为行政单位带来服务潜力或经济利益的,报经批准后将无形资产的账面价值予以核销。 转入“待处理财产损溢”时:借:待处理财产损溢贷:应收账款借:待处理财产损溢贷:其他应收款借:待处理财产损溢累计摊销(核销无形资产)贷:预付账款、在建工程、无形资产报经批准核销时:借:其他应付款等贷:待处理财产损溢借:经费支出贷:待处理财产损溢借:资产基金———预付款项、在建工程、无形资产贷:待处理财产损溢新制度对待处理财产损溢的核算规定得比较详细,但对于应收账款核销的规定还存在不够明确的地方。

对逾期3年或以上、有确凿证据表明确实无法收回的应收账款的核销,新制度规定应从“待处理财产损溢”科目转入“其他应付款”等科目,但对“其他应付款”之外,还可以转入哪些科目没有明确规定。 笔者认为,对出租资产形成的应收款与出售资产形成的应收款应分别处理。

按照新制度规定,“应收账款”科目用于核算出租资产、出售物资等应收取的款项,及收到的商业汇票。 出租或出售资产尚未收到的款项或收到的商业汇票,应借记“应收账款”科目,贷记“其他应付款”(出租资产)、“待处理财产损溢”(出售资产)科目。

经批准核销时,借记“其他应付款”等科目,贷记“待处理财产损溢”科目;以后又收回的,借记“银行存款”科目,贷记“应缴财政款”科目。 这一规定适用于出租资产逾期不能收回款项的情况,但如果是因出售资产形成的应收账款逾期3年以上收不回报经批准核销后,则会出现“待处理财产损溢”科目借贷不平衡的问题。

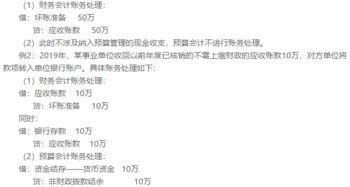

例:某行政单位出售旧电脑20台,价值2万元。电脑已发出,款项已收存银行,电脑原价6万元,已提折旧3。

6万元,以现金支付运费100元。账务处理如下(单位为“元”): 将电脑的账面价值转入“待处理财产损溢”科目时: 借:待处理财产损溢——待处理财产价值24000 累计折旧36000 贷:固定资产60000 实现出售、收到价款、支付运费时: 借:资产基金——固定资产 贷:待处理财产损溢——待处理财产价值24000 借:银行存款20000 贷:待处理财产损溢——处理净收入20000 借:待处理财产损溢——处理净收入100 贷:库存现金100 结转净收入时: 借:待处理财产损溢——处理净收入19900 贷:应缴财政款19900 假设上例中款项暂时没有收到,则第三笔分录为: 借:应收账款20000 贷:待处理财产损溢——处理净收入20000 第五笔分录先不做。

如果一段时间后,款项及时收到,则: 借:银行存款20000 贷:应收账款20000 借:待处理财产损溢——处理净收入19900 贷:应缴财政款19900 如果该笔款项一直没能收到,且逾期3年以上,则应转入“待处理财产损溢”科目: 借:待处理财产损溢——待处理财产价值20000 贷:应收账款20000 审批后应予核销时,不再将“待处理财产损溢”科目的余额转入“其他应付款”等科目,而是将“待处理财产损溢”明细科目对冲,出售时支付的费用则应作为净支出转入“经费支出”科目。 借:待处理财产损溢——处理净收入20000 贷:待处理财产损溢——待处理财产价值20000 借:经费支出100 贷:待处理财产损溢——处理净收入100。

3.坏账核销会计分录是什么

一、计提坏账准备时:

借:资产减值损失

贷:坏账准备

二、转回坏账:

借:坏账准备

贷:资产减值损失

三、核销坏账(企业对应收账款计提坏账准备后,以后期间这部分应收账款确实不能收回):

借:坏账准备

贷:应收账款

注意:坏账准备,是用来抵减它所对应的资产科目的账面余额的,即用来抵减应收账款等账面余额,贷方表示增加,方表示减少。

扩展资料

下列各种情况一般不能全额计提坏账准备:

(1)当年发生的应收款项。

(2)计划对应收款项进行重组。

(3)与关联方发生的应收款项。

(4)其他已逾期,但无确凿证据证明不能收回的应收款项。

企业持有的未到期应收票据,如有确凿证据证明不能收回或收回的可能性不大时,应将其账面余额转入应收账款,并计提相应的坏账准备。

参考资料来源:百度百科-坏账准备