支部经费记什么(拨出经费新记哪?)

1.拨出经费新会计科目记哪?

1新旧事业单位会计制度有关会计科目衔接问题的处理一、将原账科目余额转入新账(一)资产类。

1。“现金”、“银行存款”、“零余额账户用款额度”、“财政应返还额度”、“应收票据”、“应收账款”、“预付账款”、“其他应收款”科目。

新制度设置了“库存现金”、“银行存款”、“零余额账户用款额度”、“财政应返还额度”、“应收票据”、“应收账款”、“预付账款”、“其他应收款”科目,其核算内容与原账中上述相应科目的核算内容基本相同。 转账时,应将原账中上述科目的余额直接转入新账中相应科目。

新账中相应科目设有明细科目的,应将原账中上述科目的余额加以分析,分别转入新账中相应科目的相关明细科目。2。

“材料”、“产成品”、“成本费用”科目。新制度未设置“材料”、“产成品”、“成本费用”科目,但设置了“存货”科目,其核算范围包括原账中“材料”、“产成品”、“成本费用”科目的核算内容。

转账时,应将原账中“材料”、“产成品”、“成本费用”科目的余额分析转入新账中“存货”科目的相关明细科目。3。

“对外投资”科目。新制度将事业单位的对外投资划分为短期投资和长期投资,相应设置了“短期投资”、“长期投资”两个科目,两个科目的核算内容与原账中“对外投资”科目的核算内容基本相同。

转账时,应对原账中“对外投资”科目的余额进行分析:将依法取得的、持有时间不超过1年(含1年)的对外投资余额转入新账中“短期投资”科目,将剩余余额转入新账中“长期投资”科目。4。

“固定资产”科目。新制度设置了“固定资产”科目,由于固定资产价值标准提高,原账中作为固定资产核算的实物资产,将有一部分要按照新制度转为低值易耗品。

转账时,应当根据重新确定的固定资产目录,对原账中“固定资产”科目的余额进行分析:(1)对于达不到新制度中固定资产确认标准的,应当将相应余额转入新账中“存货”科目,将相应的“固定基金”科目余额转入新账中“事业基金”科目;对于已领用出库的,还应同时将其成本一次性摊销,同时做好相关实物资产的登2记管理工作,在新账中,借记“事业基金”科目,贷记“存货”科目。 (2)对于符合新制度中固定资产确认标准的,应当将相应余额转入新账中“固定资产”科目。

5。“无形资产”科目。

新制度设置了“无形资产”科目,核算无形资产的原价。原账中“无形资产”科目余额反映的是尚未摊销的无形资产价值。

转账时,将原账中“无形资产”科目的余额转入新账中的“无形资产”科目,同时将相应的“事业基金”科目余额转入新账中“非流动资产基金——无形资产”科目。 事业单位按新制度规定对无形资产进行摊销的,应当自2013年1月1日起设置和启用“累计摊销”科目,以“无形资产”科目2013年1月1日的期初余额为原价,按新制度规定进行摊销。

(二)负债类。1。

“借入款项”科目。新制度将事业单位的借入款项划分为短期借款和长期借款,相应设置了“短期借款”、“长期借款”两个科目,两个科目的核算内容与原账中“借入款项”科目的核算内容基本相同。

转账时,应对原账中“借入款项”科目的余额进行分析:将期限在1年内(含1年)的各种借款余额转入新账中“短期借款”科目,将剩余余额转入新账中“长期借款”科目。2。

“应交税金”、“应缴预算款”、“应缴财政专户款”科目。新制度设置了“应缴税费”、“应缴国库款”、“应缴财政专户款”科目,其核算内容与原账中“应交税金”、“应缴预算款”、“应缴财政专户款”科目的核算内容基本相同。

转账时,应将原账中“应交税金”、“应缴预算款”、“应缴财政专户款”科目的余额分别直接转入新账中的“应缴税费”、“应缴国库款”、“应缴财政专户款”科目。3。

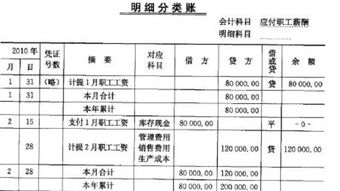

“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目。新制度未设置“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目,但设置了“应付职工薪酬”科目,其核算内容涵盖了原账中上述三个科目的核算内容,并包括应付的社会保险费和住房公积金等。

事业3单位应在新账中该科目下按照国家有关规定设置明细科目。转账时,应将原账中“应付工资(离退休费)”、“应付地方(部门)津贴补贴”、“应付其他个人收入”科目的余额分别转入新账中“应付职工薪酬”科目的相关明细科目,并对原账中“其他应付款”科目的余额进行分析,将其中属于事业单位应付的社会保险费和住房公积金等的余额,转入新账中“应付职工薪酬”科目的相关明细科目。

4。“应付票据”、“应付账款”、“预收账款”科目。

新制度设置了“应付票据”、“预收账款”科目,其核算内容与原账中上述相应科目的核算内容基本相同。转账时,应将原账中上述科目的余额直接转入新账中相应科目。

新制度设置了“应付账款”科目,其核算内容与原账中上述相应科目的核算内容基本相同,但不包括偿还期在1年以上(不含1年)的应付账款,如跨年度分期付款购入固定资产的价款等。 转账时,应当对“应付账款”科目进行。

2.三会经费记入什么会计科目

三会经费记入管理费用、销售费用、制造费用,制造费用再分摊。

三会专项经费用途如下:1、公司召开股东大会、董事会会议及其下属专门委员会会议、监事会会议所需经费;2、以股东大会、董事会、监事会及董事长名义组织的各项活动经费;3、公司董事、监事、董事会秘书履行职责所发生的费用(包括但不限于为履行职责而发生的差旅费、会议费、招待费等);4、董事会及其专门委员会、独立董事、监事会因履行职责聘请专业机构发生的费用和聘请专家顾问支付的津贴;5、独立董事津贴;6、公司董事(不含独立董事)、监事津贴;7、公司董事、监事的会议津贴;8、公司董事、监事参加相关培训的费用;9、公司董事、监事、高级管理人员的责任保险费用支出;10、董事会设立的各项奖励基金;11、三会工作的其他支出和其他特别费用。

3.财政拨款记入什么会计科目

收到财政拨款,计入营业外收入的会计科目,会计分录如下:

借:银行存款

贷:营业外收入—财政拨款—补贴收入

营业外收入在“利润”或“利润或亏损”账户核算。在企业的“利润表”中,营业外收入需单独列示。属于企业营业外收入的款项应及时入账,不准留作小家当或其他不符合制度规定的开支。

企业营业外收入的核算在“营业外收入”账户下进行,也可在该账户下按各种不同的收入设置明细账户进行明细核算。

扩展资料:

①企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目。

收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;最后结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。

②企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,按应支付的相关税费及其他费用。

贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其贷方差额,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。

③确认的政府补助利得,借记“银行存款”、“递延收益”等科目,贷记本科目。

参考资料来源:搜狗百科-营业外收入