食堂购餐桌(食堂餐桌入什么)

1.食堂餐桌入什么会计科目

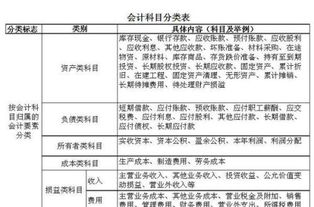

原发布者:欧阳殇1989

一、企业账务处理1、企业食堂应该设立单独的辅助账核算食堂收支,用以核算食堂的开支。企业支付给食堂经费时:借:其他应收款——食堂 贷:货币资金月末,食堂依据辅助账核算的属于企业的支出,开具食堂结算收据给财务部,财务部依据结算收据:借:管理费用——职工福利费 贷:其他应收款——食堂2、企业购入食堂用固定资产,属于公司福利用设备,不得抵扣进项税额。借:固定资产 贷:货币资金计提折旧时:借:管理费用——职工福利费 贷:累计折旧3、企业为食堂内部人员计提工资借:管理费用——职工福利费 贷:应付职工薪酬二、食堂辅助账的账务处理食堂辅助账要明细记录食堂收到的拨款、购买食材的支出、收取的职工费用,以备企业财务和税务的检查。企业列支入账的福利费在企业所得税汇算清缴时,应按税法规定的扣除比例工资总额的14%进行调整。1、食堂设置辅助账务,反映食堂收支,受到企业拨款时:借:货币资金 贷:其他应付款——公司2、食堂采购材料时:借:原材料 贷:货币资金3、月末盘点,算出消耗,结算食堂成本:借:食堂支出成本 贷:原材料4、收取员工自付的餐费借:货币资金 贷:食堂支出成本注:内部食堂收取员工就餐费用,不作食堂收入处理,而应直接冲减食堂成本费用。因为企业内部非独立核算单位相互提供的劳务,不构成增值税纳税义务,向职工收取的费用无须纳税。5、月末食堂根据合算的当月食堂支出成本,开具内部结算

2.企业食堂购餐具用什么会计科目

企业食堂购餐具可以计入低值易耗品科目。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。低值易耗品费用的摊销分配,通常是通过编制"低值易耗品摊销分配表"。

摊销分配时,应根据不同的使用部门、用途等记入"生产成本"、"制造费用"、"管理费用"等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

3.企业食堂购餐具计入哪个会计科目?

企业食堂购餐具可以计入低值易耗品科目。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。

它跟固定资产有相似的地方,在生产过程中可以多次zhidao使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,版将其价值摊入产品成本。低值易耗品费用的摊销分配,通常是通过编制"低值易耗品摊销分配表"。

摊销分配时,应根据不同的使用部门、用途等记入"生产成本"、"制造费用"、"管理费用"等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整权为实际成本。

4.企业食堂购餐具用什么会计科目

企业食堂购餐具可以计入低值易耗品科目。

低值易耗品是指劳动资料中单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。它跟固定资产有相似的地方,在生产过程中可以多次使用不改变其实物形态,在使用时也需维修,报废时可能也有残值。

由于它价值低,使用期限短,所以采用简便的方法,将其价值摊入产品成本。低值易耗品费用的摊销分配,通常是通过编制"低值易耗品摊销分配表"。

摊销分配时,应根据不同的使用部门、用途等记入"生产成本"、"制造费用"、"管理费用"等账户及其明细账户有关成本、费用项目。对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。

如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。