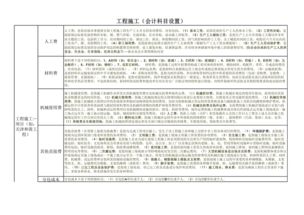

自营工程如果设(自营工程的有关账务如何处理?爱问知)

1.自营工程的有关账务如何处理?爱问知

(1)企业自营的基建工程,领用工程用材料物资时,应按实际成本, 借:在建工程——建筑工程、安装工程(**工程) 贷:工程物资 (2)基建工程领用本企业原材料的,应按原材料的实际成本加上不能抵扣的增值税进项税额, 借:在建工程——建筑工程、安装工程(**工程) 贷:原材料 应交税金——应交增值税(进项税额转出) (不能抵扣的增值税进项税额) (注:采用计划成本进行材料日常核算的企业,还应当分摊材料成本差异。

) (3)基建工程领用本企业的商品产品时,按商品产品的实际成本(或进价)或计划成本(或售价)加上应交的相关税费, 借:在建工程——建筑工程、安装工程(**工程), 贷:应交税金——应交增值税(销项税额) 库存商品 (库存商品的实际成本或进价,或计划成本或售价) (注:库存商品采用计划成本或售价的企业,还应当分摊成本差异或商品进销差价。 ) (4)基建工程应负担的职工工资, 借:在建工程——建筑工程、安装工程(**工程) 贷:应付工资。

2.自营建造的固定资产如何记账

企业以自营方式建造固定资产,是指企业自行组织工程物资采购、自行组织施工人员从事工程施工完成固定资产建造。

实务中,企业较少采用自营方式建造固定资产,多数情况下采用出包方式。

企业如有以自营方式建造固定资产,其成本应当按照直接材料、直接人工、直接机械施工费等计量。 企业为建造固定资产准备的各种物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本,并按照各种专项物资的种类进行明细核算。

工程完工后,剩余的工程物资转为本企业存货的,按其实际成本或计划成本进行结转。建设期间发生的工程物资盘亏、报废及毁损,减去残料价值以及保险公司、过失人等赔款后的净损失,计入所建工程项目的成本;盘盈的工程物资或处置净收益,冲减所建工程项目的成本。

工程完工后发生的工程物资盘盈、盘亏、报废、毁损,计入当期营业外收支。 建造固定资产领用工程物资、原材料或库存商品,应按其实际成本转入所建工程成本。

自营方式建造固定资产应负担的职工薪酬、辅助生产部门为之提供的水、电、修理、运输等劳务,以及其他必要支出等也应计入所建工程项目的成本。 符合资本化条件,应计入所建造固定资产成本的借款费用按照《企业会计准则第17号一一借款费用》的有关规定处理。

企业以自营方式建造固定资产,发生的工程成本应通过“在建工程”科目核算,工程完工达到预定可使用状态时,从“在建工程”科目转入“固定资产”科目。 企业依照国家有关规定提取的安全费用以及具有类似性质的的各项费用,应当在所有者权益中的“盈余公积”项下以“专项储备”项目单独反映。

企业按规定标准提取安全费用等时,借记“利润分配——提取专项储备“科目,贷记”盈余公积——专项储备“科目。按规定范围使用安全生产储备购建安全防护设备、设施等资产时,按应计入相关资产成本的金额,借记”固定资产“等科目, 贷记”银行存款“等科目。

对于作为固定资产管理和核算的安全防护设备等,企业应当按规定计提折旧,计入有关成本费用。按规定范围使用安全生产储备支付安全生产检查和评价支出、安全技能培训及进行应急救援演练支出等费用性支出时,应当计入当期损益,借记”管理费用“等科目, 贷记”银行存款“等科目。

企业按上述规定将安全生产储备用于购建安全防护设备或与安全生产相关的费用性支出等时,应当按照实际使用金额在所有者权益内部进行结转。借记”盈余公积——专项储备“科目,贷记”利润分配——提取专项储备“科目,但结转金额以”盈余公积——专项储备“科目余额冲减至零为限。

企业未按上述规定进行会计处理的,应当进行追溯调整。 【例】20*1年1月1日,某企业准备自行建造一座仓库。

假定不考虑增值税,关资料如下: (1)1月8日购入工程物资一批,价款为351 100元,款项以银行存款支付。 (2)2月3日领用生产用原材料一批,价值为37 440元。

(3)1月8日至6月30日,工程先后领用工程物资272 500元。 (4)6月30日对工程物资进行清查,发现工程物资减少48000元,经调查属保管员过失造成,根据企业管理规定,保管员应赔偿30000元。

剩余工程物资转入企业原材料,该原材料的计划成本为27000元。 (5)工程建设期间辅助生产车间为工程提供有关的劳务支出为35000元。

(6)工程建设期间发生工程人员职工薪酬65800元。 (7)6月30日,完工并交付使用。

账务处理如下: (1)购入工程物资 借:工程物资 351000 贷:银行存款 351000 (2)领用原材料 借:在建工程——仓库 37440 贷:原材料 37440 (3)工程领用物资 借:在建工程——仓库 272500 贷:工程物资 272500 (4)①建设期间发生的工程物资盘亏、报废及毁损净损失 借:在建工程——仓库 18000 其他应收款 30000 贷:工程物资 48000 ②剩余工程物资的实际成本=351000-272500-48000=30500(元),计划成本为27000元。 借:原材料 27000 材料成本差异 3500 贷:工程物资 30500 (5)辅助生产车间为工程提供劳务支出 借:在建工程——仓库 35000 贷:生产成本——辅助生产成本 35000 (6)计提工程人员职工薪酬 借:在建工程——仓库 65800 贷:应付职工薪酬 65800 (7)工程完工交付,固定资产的入账价值=37440+272500+18000+35000+65800=428740(元) 借:固定资产——仓库 428740 贷:在建工程——仓库 428740。

3.以自营方式和出包方式建造的固定资产,应当如何进行会计处理

1. 在建造过程中,将发生的各项费用计入在建工程

借: 原材料

应付职工薪酬

其他支出

贷:在建工程

2. 建造完成后(达到预计可使用状态)

借:在建工程

贷:固定资产

企业以自营方式建造固定资产,是指企业自行组织工程物资采购、自行组织施工人员从事工程施工完成固定资产建造。

实务中,企业较少采用自营方式建造固定资产,多数情况下采用出包方式。。企业如有以自营方式建造固定资产,其成本应当按照直接材料、直接人工、直接机械施工费等计量。

企业为建造固定资产准备的各种物资应当按照实际支付的买价、运输费、保险费等相关税费作为实际成本,并按照各种专项物资的种类进行明细核算。工程完工后,剩余的工程物资转为本企业存货的,按其实际成本或计划成本进行结转。

建设期间发生的工程物资盘亏、报废及毁损,减去残料价值以及保险公司、过失人等赔款后的净损失,计入所建工程项目的成本;盘盈的工程物资或处置净收益,冲减所建工程项目的成本。工程完工后发生的工程物资盘盈、盘亏、报废、毁损,计入当期营业外收支。

扩展资料:

固定资产处置,包括固定资产的出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。

一、固定资产终止确认的条件

固定资产满足下列条件之一的,应当予以终止确认:

(1)该固定资产处于处置状态;

(2)该固定资产预期通过使用或处置不能产生经济利益。

二、固定资产处置的处理

(1)企业持有待售的固定资产,应当对其预计净残值进行调整。

(2)企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和累计减值准备后的金额。

(3)企业将发生的固定资产后续支出计入固定资产成本的,应当终止确认被替换部分的账面价值。

参考资料来源:搜狗百科-固定资产