财政补贴列什么(财政补助计入哪个科目)

1.财政补助计入哪个科目

根据企业所得税法: 第七条 收入总额中的下列收入为不征税收入: (一)财政拨款; (二)依法收取并纳入财政管理的行政事业性收费、政府性基金; (三)国务院规定的其他不征税收入。

根据企业所得税法实施细则: 第二十六条 企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。 企业所得税法第七条第(二)项所称行政事业性收费,是指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

企业所得税法第七条第(二)项所称政府性基金,是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。 企业所得税法第七条第(三)项所称国务院规定的其他不征税收入,是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

也就是说只有是国务院批准的,有专项用途的才予以免税,其他补贴照章征税。 一般会计处理如下: 1、国家投资 ,应当作为权益,计入并增加企业实收资本或股本,税务处理同会计处理一致,也不计入企业当年收入总额; 2、资金使用后要求返还的本金,会计处理应当作为负债,计入借款或其它应付款处理,税务处理同会计处理一致,也不计入企业当年收入总额; 3、企业取得的除上述两种情况之外的其他财政资金,会计处理作为损益,原来规定计入补贴收入,新准则要求计入递延收益或当期营业外收入具体处理可以参照《 企业会计准则政府补助》。

2.财政补助计入哪个科目

根据企业所得税法: 第七条 收入总额中的下列收入为不征税收入: (一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金; (三)国务院规定的其他不征税收入。

根据企业所得税法实施细则:

第二十六条 企业所得税法第七条第(一)项所称财政拨款,是指各级人民政府对纳入预算管理的事业单位、社会团体等组织拨付的财政资金,但国务院和国务院财政、税务主管部门另有规定的除外。

企业所得税法第七条第(二)项所称行政事业性收费,是指依照法律法规等有关规定,按照国务院规定程序批准,在实施社会公共管理,以及在向公民、法人或者其他组织提供特定公共服务过程中,向特定对象收取并纳入财政管理的费用。

企业所得税法第七条第(二)项所称政府性基金,是指企业依照法律、行政法规等有关规定,代政府收取的具有专项用途的财政资金。

企业所得税法第七条第(三)项所称国务院规定的其他不征税收入,是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。

也就是说只有是国务院批准的,有专项用途的才予以免税,其他补贴照章征税。

一般会计处理如下: 1、国家投资

应当作为权益,计入并增加企业实收资本或股本,税务处理同会计处理一致,也不计入企业当年收入总额;

2、资金使用后要求返还的本金,会计处理应当作为负债,计入借款或其它应付款处理,税务处理同会计处理一致,也不计入企业当年收入总额;

3、企业取得的除上述两种情况之外的其他财政资金,会计处理作为损益,原来规定计入补贴收入,新准则要求计入递延收益或当期营业外收入具体处理可以参照《

企业会计准则政府补助》。

3.补助款应计入哪个会计科目

是政府补助款么

企业会计准则第16号——政府补助

第七条 政府补助为货币性资产的,应当按照收到或应收的金额计量。

政府补助为非货币性资产的,应当按照公允价值计量;公允价值不能可靠取得的,按照名义金额计量。

第八条 与资产相关的政府补助,应当冲减相关资产的账面价值或确认为递延收益。与资产相关的政府补助确认为递延收益的,应当在相关资产使用寿命内按照合理、系统的方法分期计入损益。按照名义金额计量的政府补助,直接计入当期损益。

相关资产在使用寿命结束前被出售、转让、报废或发生毁损

的,应当将尚未分配的相关递延收益余额转入资产处置当期的损益。

第九条 与收益相关的政府补助,应当分情况按照以下规定进行会计处理:

(一)用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本;

(二)用于补偿企业已发生的相关成本费用或损失的,直接计入当期损益或冲减相关成本。

第十条 对于同时包含与资产相关部分和与收益相关部分的政府补助,应当区分不同部分分别进行会计处理;难以区分的,应当整体归类为与收益相关的政府补助。

第十一条 与企业日常活动相关的政府补助,应当按照经济业务实质,计入其他收益或冲减相关成本费用。与企业日常活动无关的政府补助,应当计入营业外收支。

第十二条 企业取得政策性优惠贷款贴息的,应当区分财政将贴息资金拨付给贷款银行和财政将贴息资金直接拨付给企业两种情况,分别按照本准则第十三条和第十四条进行会计处理。

第十三条 财政将贴息资金拨付给贷款银行,由贷款银行以政策性优惠利率向企业提供贷款的,企业可以选择下列方法之一进行会计处理:

(一)以实际收到的借款金额作为借款的入账价值,按照借

款金和该政策性优惠利率计算相关借款费用。

(二)以借款的公允价值作为借款的入账价值并按照实际利率法计算借款费用,实际收到的金额与借款公允价值之间的差额确认为递延收益。递延收益在借款存续期内采用实际利率法摊销,冲减相关借款费用。

企业选择了上述两种方法之一后,应当一致地运用,不得随意变更。

第十四条 财政将贴息资金直接拨付给企业,企业应当将对应的贴息冲减相关借款费用。

第十五条 已确认的政府补助需要退回的,应当在需要退回的当期分情况按照以下规定进行会计处理:

(一)初始确认时冲减相关资产账面价值的,调整资产账面价值;

(二)存在相关递延收益的,冲减相关递延收益账面余额,超出部分计入当期损益;

(三)属于其他情况的,直接计入当期损益。

4.事业单位财政补助收入属于哪个会计科目

你好,你单位可能还未实施国库集中支付制度吧? “财政补助收入”和“事业支出”分别是事业单位会计核算的收入类和支出类科目。

在国库集中支付制度下,直接支付是由财政国库支付中心根据单位的支付申请,通过财政零余额账户将款项直接划入商品或劳务提供者和用款单位。不再象原来那样先财政资金拨到单位银行账户,然后再支付。

所以,单位会计在接到直接支付后的凭证时,同时登记收入和支出增加的会计处理。单位授权支出是单位发生支出时在单位零余额账户中将款项划入商品或劳务提供者和用款单位的,所以,当单位收到财政批复的授权支付用款计划入账通知书时,应先记入“零余额账户用款额度”科目,即:借:零余额账户用款额度 贷:财政补助收入,在发生支出时,记:借:事业支出 贷:零余额账户用款额度。

对于其他单位或上下级的收入,是将资金拨款到单位基本账户的实有资金,那一定是通过单位的“银行存款”科目核算。借:银行存款 贷:事业收入、上级补助收入、附属单位上缴收入、经营收入、其他收入等收入类科目。

5.关于财政补助的会计账务处理

如果是货币性资产的话,按下面的方法:

(1)与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即:

①用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入;

②用于补偿企业已发生费用或损失的取得时直接计入当期营业外收入。

(2)企业在日常活动中按照固定的定额标准取得的政府补助,应当按照应收金额计量,借记“其他应收款”科目,贷记“营业外收入”(或“递延收益”)科目。

(3)不确定的或者在非日常活动中取得的政府补助,应当按照实际收到的金额计量,借记“银行存款”等科目,贷记“营业外收入”(或“递延收益”)科目。涉及按期分摊递延收益的,借记“递延收益”科目,贷记“营业外收入”科目。

企业取得针对综合性项目的政府补助,需要将其分解为与资产相关的部分和与收益相关的部分,分别进行会计处理;难以区分的,将政府补助整体归类为与收益相关的政府补助,视情况不同计入当期损益,或者在项目期内分期确认为当期收益。

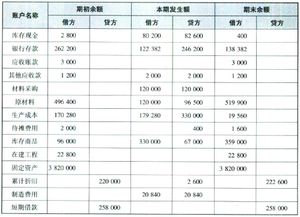

6.政府补贴的款项入什么会计科目

财政局的补助款新会计制度中,有"其他业务收入-财政补贴"科目。

若是专款专用的,可以暂记"其他应付款"。

为核算上级财政部门拨来的补助款,设置"补助收入"科目。收到上级拨入的补助款时借记"国库存款"科目,贷记本科目;从"与上级往来"科目转入本科目时,借记"与上级往来"科目,贷记本科目。退还上级补助时,借记本科目,贷记"国库存款"等有关科目。

年终,本科目贷方余额应根据补助收入资金的性质分别转入"一般预算结余"。基金预算结余"或"国有资本经营预算结余"科目。借记本科目,贷记"一般预算结余。

基金预算结余"或"国有资本经营预算结余"科目。该科目平时余额在贷方,反映取得的上级补助收入累计。

扩展资料

如果是货币性资产的话,按下面的方法:

(1)与收益相关的政府补助应当在其补偿的相关费用或损失发生的期间计入当期损益,即:

①用于补偿企业以后期间费用或损失的,在取得时先确认为递延收益,然后在确认相关费用的期间计入当期营业外收入。

②用于补偿企业已发生费用或损失的取得时直接计入当期营业外收入,

(2)企业在日常活动中按照固定的定额标准取得的政府补助,应当按照应收金额计量,借记"其他应收款"科目,贷记"营业外收入"(或"递延收益")科目。

(3)不确定的或者在非日常活动中取得的政府补助,应当按照实际收到的金额计量,借记"银行存款"等科目,贷记"营业外收入"(或"递延收益")科目。涉及按期分摊递延收益的,借记"递延收益"科目,贷记"营业外收入"科目。

企业取得针对综合性项目的政府补助,需要将其分解为与资产相关的部分和与收益相关的部分,分别进行会计处理,难以区分的,将政府补助整体归类为与收益相关的政府补助,视情况不同计入当期损益,或者在项目期内分期确认为当期收益。

参考资料来源:搜狗百科-其他业务收入

7.请问财政直接的补贴收入计入什么会计科目

财政直接的补贴收入计入营业外收入会计科目。

营业外收入是指与企业生产经营活动没有直接关系的各种收入,包括固定资产盘盈、处置固定资产净收益、非货币性交易收益、出售无形资产收益、罚款净收入等。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入为营业外收入。

8.收到当地财政补贴时如何做会计分录

关于指定用途的国家财政补贴的账务处理问题。

1.如果政府财政补贴批文明确了该项财政补贴的会计核算方法,按其规定进行账务处理。 2.如果政府批文明确该财政补贴仅由公司代为管理并用于指定用途,不属公司享有,应将该部分财政补贴直接作为负债处理。

公司在收到补贴时,增加银行存款,同时增加专项应付款;实际使用时做相反会计分录,同时增加相应的资产和资本公积。 3.如果政府批文明确财政补贴由公司享有,但该部分财政补贴限定用于发展生产、培植财源等,公司应先根据财政部财会函[2000]30号“关于股份有限公司税收返还等会计处理的复函”进行账务处理。

即实行“先征后返”的所得税、增值税、消费税和营业税等流转税,应于实际收到时分别冲减当期所得税费用、计人补贴收入,冲减当期主营业务税金及附加。 对于除税收先征后返以外,属于国家财政扶持领域而给予的补贴(除另有规定者外),公司应于实际收到时计入补贴收入。

这类补贴收入不能用于股利分配,并在报表附注中予以注明。 4.如果政府批文未明确该部分财政补贴的权属,那么拟上市公司应当在提出发行申请前提供明确该部分财政补贴权属的证明文件,以便预审员判定这部分补贴的账务处理是否正确。

同时,出于充分披露的考虑,公司还应在会计报表附注“其他重要事项”中披露有关财政补贴的发生依据、性质、附加条件、所采用的核算方法以及对当期经营成果的影响等。 。