公允价值对应哪个(公允价值变动属于什么科目?借方和贷方分别计什么?)

1.公允价值变动属于什么科目?借方和贷方分别计什么?

公允价值变动属于损益类科目,借方表示某项资产的公允价值减少或结转科目金额。贷方表示某项资产的公允价值增加或结转科目金额。

1. 公允价值变动损益是指企业以各种资产,如投资性房地产、债务重组、非货币交换、交易性金融资产等公允价值变动形成的应计入当期损益的利得或损失。

2. 通过列报公允价值变动损益,利润表全面反映了企业的收益情况,具体分为经营性收益和非经营性收益。投资者能了解企业因公允价值变动而产生的损益是多少及其占企业全部收益的比重,从而更好地进行分析和决策。

3. 借方一种会计科目,显示资产方的增加或负债方的减少;对应概念为贷方。公路设计中,挖方已用完,而填方仍未完成时,需要到取土场取土或外购土的情况。

4. 借方项目通常记在左边,贷方则记在右边。每笔交易的结果至少被记录在一个借方和一个贷方的账户,且该笔交易的借贷双方总额相等。

2.公允价值变动

公允价值变动损益借方是收益减少(或损失增加),贷方是收益增加(或损失减少),和投资收益类似。

本科目的核算方法:

6101 公允价值变动损益

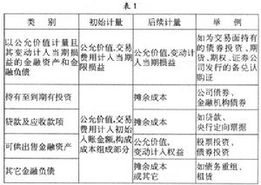

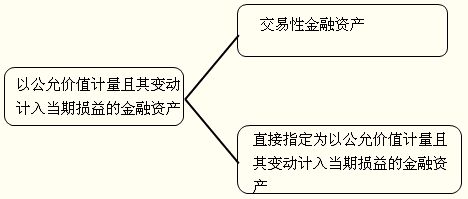

一、本科目核算企业交易性金融资产、交易性金融负债,以及采用公允价值模式计量的投资性房地产、衍生工具、套期保值业务等公允价值变动形成的应计入当期损益的利得或损失。

指定为以公允价值计量且其变动计入当期损益的金融资产或金融负债公允价值变动形成的应计入当期损益的利得或损失,也在本科目核算。

企业开展套期保值业务的,有效套期关系中套期工具或被套期项目的公允价值变动,也可以单独设置“6102 套期损益”科目核算。

二、本科目可按交易性金融资产、交易性金融负债、投资性房地产等进行明细核算。

三、公允价值变动损益的主要账务处理。

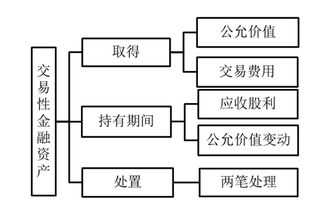

(一)资产负债表日,企业应按交易性金融资产的公允价值高于其账面余额的差额,借记“交易性金融资产——公允价值变动”科目,贷记本科目;公允价值低于其账面余额的差额做相反的会计分录。

出售交易性金融资产时,应按实际收到的金额,借记“银行存款”、“存放中央银行款项”等科目,按该金融资产的账面余额,贷记“交易性金融资产”科目,按其差额,借记或贷记”投资收益”科目。同时,将原计入该金融资产的公允价值变动转出,借记或贷记本科目,贷记或借记“投资收益”科目。

(二)资产负债表日,交易性金融负债的公允价值高于其账面余额的差额,借记本科目,贷记“交易性金融负债”等科目;公允价值低于其账面余额的差额做相反的会计分录。

处置交易性金融负债,应按该金融负债的账面余额,借记“交易性金融负债”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”、“结算备付金”等科目,按其差额,贷记或借记“投资收益”科目。同时,按该金融负债的公允价值变动,贷记或借记本科目,借记或贷记“投资收益”科目。

(三)采用公允价值模式计量的投资性房地产、衍生工具、套期工具、被套期项目等形成的公允价值变动,按照“投资性房地产”、“衍生工具”、“套期工具”、“被套期项目”等科目的相关规定进行处理。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

3.交易性金融资产—公允价值变动属于什么类科目 公允价值值变动损益属

【1】交易性金融资产,属于资产类科目,“---公允价值变动”是它的二级科目,用来反映市场价格影响交易性金融资产账面价值的情况;

比如:交易性金融资产--成本 100,市场价格变成110了,那么就要用“交易性金融资产--公允价值变动”这个科目来反映多出来的10。

【2】公允价值变动损益,属于损益类科目,用来与以公允价值计量的项目进行配套使用,它反映由于市场价格变动,导致对利润的影响情况;

比如:接以上例子,交易性金融资产--公允价值变动 10,只是说交易性金融资产的账面价值增加了10,所以,还需要用“公允价值变动损益 10”来配套使用,这样即反映了资产增加10,也反映了利润增加10,期末把利润结转后,资产负债表中,所有者权益就会与资产同时增加,达到平衡。

分录:

借:交易性金融资产--公允价值变动 10

贷:公允价值变动损益 10